Update2025.01.11 토

[버핏연구소=신현숙 기자] 케이프투자증권은 1일 카카오(035720)에 대해 카카오페이와 카카오페이지의 견조한 성장세가 돋보인다며 투자의견 「매수」와 목표주가 16만원을 유지했다. 카카오의 전일 종가는 13만5500원이다.

케이프투자증권의 이경일 애널리스트는 "3분기 실적은 매출액 7525억원(YoY +26%), 영업이익 460억원(YoY +50%)으로 이 중 톡비즈 매출이 1594억원(YoY +49%)을 기록하며 외형성장을 견인할 것"이라며 "톡보드는 6월부터 커머스/패션/뷰티 등 주요 업종의 300개 광고주 대상으로 적용범위가 확대된 가운데 알림톡과 선물하기 거래액의 견조한 성장세가 지속되고 있다"고 평가했다.

한편 "신사업에 대한 비용 효율화로 인건비 및 마케팅비가 안정화되면서 영업이익률은 6.1% 수준까지 개선될 것"며 "카카오의 2분기 영업이익률은 5.5%였다"고 설명했다.

이어 "카카오페이의 누적 가입자 수가 3000만명을 돌파한 가운데 거래액도 견조한 성장세가 지속되며 올해 12월 오픈뱅킹이 시행될 경우 펌뱅킹 수수료 인하 효과로 인해 수익성 개선폭이 확대될 것"이라며 "현재 증권선물위원회의 바로투자증권 인수안 심사는 보류된 상태이나 카카오뱅크의 대주주 적격성 심사가 승인되었고 공정거래법 위반과 관련해 김범수 의장이 1심에서 무죄 판결을 받은 점을 고려할 때 카카오페이의 바로투자증권 인수를 위한 대주주 적격성 심사도 통과될 가능성이 높다"고 판단했다.

그는 "최근 카카오페이지의 일간 거래액이 10억원을 돌파 후 성장세를 보이고 있다"며 "일간 거래액도 지난 2015년 최초로 1억원을 돌파한 이후 4년 만에 10배 수준으로 빠르게 성장 중"이라고 언급했다.

또 "현재 카카오페이지의 누적 가입자 수는 2200만명이며 작품들의 누적 조회수는 470억건"이라며 "협력 중인 CP(콘텐츠공급사업자)는 1300여개로 경쟁력 있는 콘텐츠 제작 생태계를 구축함으로써 향후에도 견조한 성장은 지속될 것"이라고 내다봤다.

카카오는 메신저 카카오톡을 포함한 다양한 모바일 서비스를 제공하고 있다.

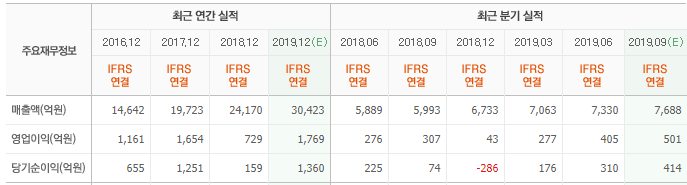

카카오 최근 실적. [사진=네이버 증권]

shs@buffettlab.co.kr

[관심종목]

035720: 카카오

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>