Update2025.01.11 토

[버핏연구소=이경서 기자] 키움증권은 1일 CJ제일제당(097950)에 대해 아프리카돼지열병(ASF) 확산 영향으로 바이오와 생물자원 부문 실적의 눈높이가 하향될 것이라며 투자의견 「매수」를 유지했고 목표주가 36만원에서 30만원으로 하향했다. CJ제일제당의 전일 종가는 23만4500원이다.

키움증권의 박상준 애널리스트는 “식품 부문 영업이익은 1221억원으로 전년동기대비 171억원 감소할 것”이라며 “가공식품 SKU 합리화에도 불구하고 초기 수익성 개선 속도가 더디고, 슈완스는 기업인수가격배분(PPA) 상각 비용 부담과 행사 물량 생산을 위한 시간외수당 발생 등으로 예상보다 부진한 편이며, 소재식품도 원재료 투입단가 상승 영향으로 부진할 것”이라고 내다봤다.

이어 “바이오 부문 영업이익은 432억원으로 전년동기대비 112억원 감소할 것”이라며 “중국 ASF 확산 영향으로 인해 라이신과 트립토판 시황이 예상 대비 부진하면서 실적 눈높이가 하향될 것”이라고 판단했다.

또 “생물자원 부문 영업이익은 -75억원으로 2분기 대비 적자가 크게 개선되기 어려울 것”이라며 “베트남은 ASF 확산 이후, 돈육 시장 내에서 미성숙 비육돈의 조기 출하 물량이 증가하면서 돈육가격 회복이 지연되고 있기 때문”이라고 설명했다.

한편 “CJ제일제당은 진천공장 투자와 슈완스 인수합병(M&A) 이후, 자금조달 전략이 계획대로 진행되지 못하면서 회사 재무구조와 현금흐름(Cash flow)이 많이 악화된 상황”이라며 “더불어 중국과 베트남에서 ASF가 확산되면서 바이오와 생물자원 부문도 동시에 어려움을 겪고 있다”고 설명했다.

그는 “이에 따라 CJ제일제당은 가공식품 SKU 합리화와 함께 자본적지출(Capex)의 대대적 축소, 가양동 부지 매각, 생물자원 사업부 경쟁력 강화 방안 등을 고려할 것”이라고 분석했다.

CJ제일제당은 식품과 생명공학 사업을 영위하고 있다.

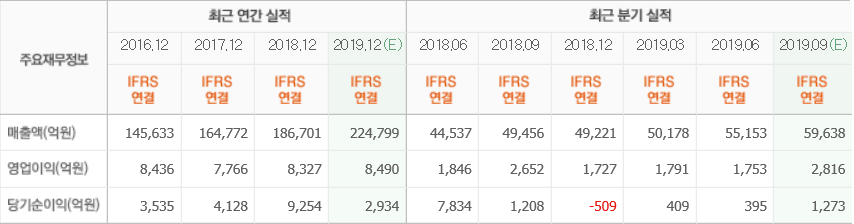

CJ제일제당 최근 실적. [사진=네이버 증권]

lks@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>