Update2025.01.10 금

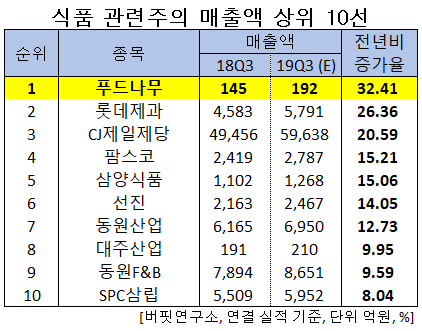

[버핏연구소]한국 주식 시장의 식품주 가운데 3분기 매출액 증가율 1위는 푸드나무로 조사됐다.

버핏연구소의 탐색 결과 푸드나무의 3분기 매출액은 192억원으로 전년비 32.41% 증가할 것으로 예상된다. 이어 롯데제과(26.36%), CJ제일제당(20.59%), 팜스코(15.21%) 등의 순이다.

푸드나무는 기업과 소비자간(B2C) 전자상거래 플랫폼을 이용하여 간편건강식품의 유통과 생산을 주요사업으로 하고 있는 푸드테크 기업이다.

◆푸드나무, 신규 플랫폼의 가파른 성장 예상

푸드나무의 3분기 매출액, 영업이익, 당기순이익은 각각 192억원, 23억원, 21억원으로 전년비 31.41%, 21.05%, 23.53% 증가할 것으로 전망된다.

푸드나무의 캐쉬카우 역할을 하는 ‘랭킹닭컴’ 가입자수는 올해 2분기 기준 81만명으로 1분기 대비 7만명 증가했으며, 3분기는 운동/다이어트 관련 성수기로 더욱 가파르게 증가할 전망이다. 3분기부터 인건비 관련 비용 증가는 일정 부분 마무리될 예정으로 점진적인 외형성장과 함께 수익성이 상승할 것으로 보인다.

푸드나무의 다이어트 전문 레시피 ‘닭쿡’. [사진=푸드나무]

푸드나무의 2분기 매출액, 영업이익, 당기순이익은 각각 167억원, 12억원, 11억원을 기록했다.

푸드나무는 2분기까지 오프라인 영업인력 확충, 특급배송 관련비용 인식 등으로 영업이익이 하락했으나 3분기부터 최소한 인건비 관련 역기저효과는 일정 부분 사라질 전망이다.

![푸드나무의 최근 1년간 주가 추이. [사진=네이버 증권]](/wordpress/wp-content/uploads/2018/05/20190930_072536.png)

푸드나무의 최근 1년간 주가 추이. [사진=네이버 증권]

푸드나무의 지난해 기준 ROE(자기자본이익률)는 22.09%이다. 9월 30일 기준 PER(주가수익비율)은 17.54배, PBR(주가순자산배수)는 2.63배이며 동일업종 평균 PER은 12.41배이다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>