Update2026.05.22 금

[버핏연구소=이경서 기자] SK증권은 8일 현대글로비스(086280)에 대해 비계열 완성차 해상운송(PCC)의 매출이 증가하고 우호적인 환율 환경에서 안정적 이익을 지속적으로 보여줄 수 있을 것이라며 투자의견 「매수」와 목표주가 20만원을 유지했다. 이날 오전 9시 24분 현재 현대글로비스의 주가는 15만500원이다.

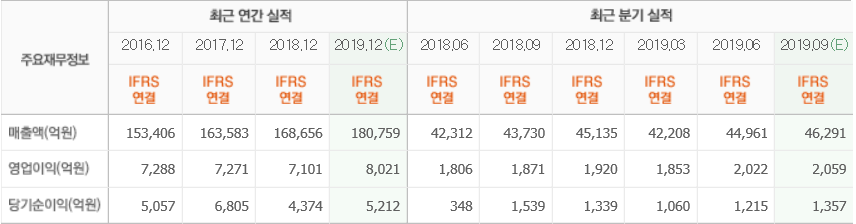

SK증권의 유승우 애널리스트는 “현대글로비스의 3분기 매출액은 4조6065억원, 영업이익은 2083억원을 기록할 것”이라며 “이번 분기에도 사상 최대의 영업이익을 기록하며 실적 안정성이 확보될 것”이라고 판단했다.

이어 “현대기아자동차 출하량이 전분기대비 감소하지만 비계열 PCC 매출액 호조로 매출액 방어가 가능하며 반조립제품(CKD) 부문 역시 3분기부터 인도 매출액이 잡히며 전체적인 탑라인 성장을 견인할 것”이라며 “평균 환율도 2분기 1166.5원/$에서 3분기 1194.2원/$로 상당히 높아진 점에서 CKD 부문의 이익도 이번 분기에 우호적일 것”이라고 분석했다.

그는 “최근 발생한 회사 선박 전복 사고 관련 비용은 당장 발생할 것은 없다”며 “사고 귀책 사유에 따라 다르겠지만 화물에 대한 피해 금액을 보험사로부터 지급받는 만큼 출혈은 매우 제한적일 것”이라고 설명했다.

또 “바로 대체선을 투입해 해당 노선에서 발생할 수 있는 매출액 누수도 이미 메이크업이 됐다”고 덧붙였다.

현대글로비스는 종합물류업과 유통판매업을 영위하고 있으며 현대자동차 그룹의 물류를 담당하고 있다.

현대글로비스 최근 실적. [사진=네이버 증권]

lks@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>