Update2025.01.10 금

[버핏연구소=이경서 기자] 메리츠종금증권은 11일 삼성전기(009150)에 대해 내년 1분기부터 적층세라믹캐패시터(MLCC) 매출액의 반등과 2분기 전장용 MLCC 출하 시작으로 판가상승과 출하량 증가가 기대된다며 투자의견 「매수」와 목표주가 14만원을 신규 제시했다. 삼성전기의 전일 종가는 11만2500원이다.

메리츠종금증권의 주민우 애널리스트는 “삼성전기 주가는 2000년부터 국내 MLCC 수출금액과 0.80의 높은 상관관계를 나타냈다”며 “MLCC 매출액은 재고조정과 이에 따른 가격하락으로 올해 4분기까지 감소가 불가피하다”고 분석했다.

이어 “매년 말 진행되는 재고조정은 상수이고, 변수는 재고조정 강도에 따른 MLCC 매출액 하락폭”이라며 “과거 10년간 3번을 제외하고 4분기 MLCC 매출액은 전분기 대비 감소했는데 이 시기 주가 수익률은 -18~+8%(평균 -6%)로 변동성을 나타냈다”고 설명했다.

또 “이때 주가의 낙폭을 결정한 건 재고조정의 강도(변수)인데, 3분기 경쟁적 재고조정이 나타나며 예상보다 큰 가격하락이 발생했다”며 “업계 재고가 적정재고보다 많아 경쟁적으로 재고조정을 진행하면 4분기 가격하락폭이 시장 예상보다 커질 가능성도 존재한다”고 덧붙였다.

그는 “내년 1분기 막바지 재고조정이 진행되며 가격은 소폭 하락하겠으나 연초 신제품 출시로 출하량이 증가해 매출액이 반등할 것”이라고 예상했다.

삼성전기는 수동소자, 카메라모듈, 통신모듈, 반도체패키지기판, 고밀도다층기판 등을 생산해 판매하는 전자제품 제조 판매 기업이다.

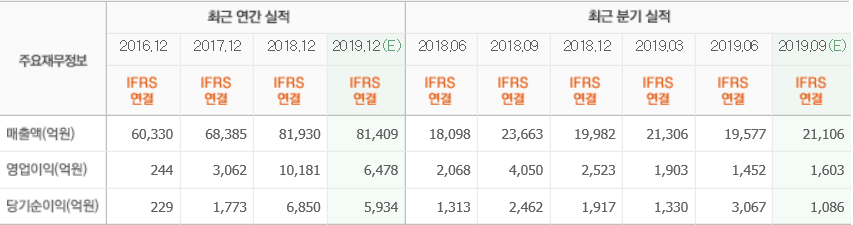

삼성전기 최근 실적. [사진=네이버 증권]

lks@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>