Update2025.01.11 토

[버핏연구소=신현숙 기자] DB금융투자은 21일 컴투스(078340)에 대해 서머너즈워 IP(지적재산권) 확장이 내년에는 본격화될 것이라며 투자의견 「매수」와 목표주가 11만5000원을 유지했다. 컴투스의 전일 종가는 9만500원이다.

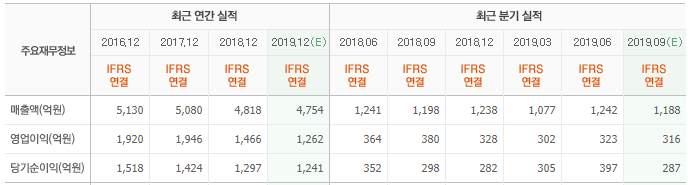

DB금융투자의 황현준 애널리스트는 "컴투스의 3분기 매출액과 영업이익은 각각 1189억원(YoY -0.8%, QoQ -4.3%), 312억원(YoY -18.0%, QoQ -3.5%)으로 컨센서스에 부합할 것"이라며 "서머너즈워 매출은 5주년 기념 이벤트 및 업데이트가 있었던 전분기보다 감소하지만 여전히 견조한 모습을 보이며 비용에서는 게임사 인수로 인력이 늘어나 인건비가 증가한 것 외에는 특이 사항은 없을 것"이라고 평가했다.

이어 "컴투스는 서머너즈워 IP 활용 게임인 서머너즈워 백년전쟁과 MMORPG를 준비하고 있다"며 "글로벌 흥행에 성공한 서머너즈워 IP를 활용한 신규 게임은 분명한 기대요인이며 신작 관련 일정 등이 구체화될 것으로 보임에 따라 이에 대한 기대감이 형성될 수 있을 것"이라고 판단했다.

그는 "4분기에는 서머너즈워 글로벌 e스포츠 대회 SWC 2019의 영향으로 패키지 매출이 받혀줄 것으로 보임에 따라 서머너즈워가 컴투스의 실적을 견인하는 상황은 지속될 것"이라며 "서머너즈워의 라이프사이클이 길게 유지되고 있다는 점은 긍정적이지만 IP 확장이 더딘점은 아쉬운 부분"이라고 분석했다.

컴투스는 모바일게임 개발 및 공급을 영위하고 있다.

컴투스 최근 실적. [사진=네이버 증권]

shs@buffettlab.co.kr

[관심종목]

078340: 컴투스

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>