Update2025.01.11 토

[버핏연구소=이경서 기자] SK증권은 30일 LG이노텍(011070)에 대해 내년 신규 카메라 라인업과 5G로 실적 성장세가 지속될 것이라며 투자의견 「매수」를 유지했고 목표주가 14만원에서 15만원으로 상향했다. 이날 오전 9시 10분 현재 LG이노텍의 주가는 12만4500원이다.

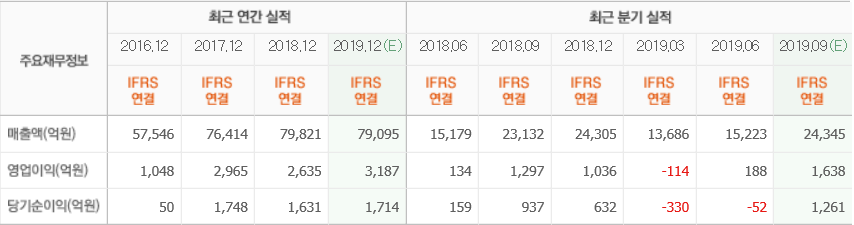

SK증권의 이동주 애널리스트는 “LG이노텍의 3분기 매출액은 2조4460억원(YoY +5.7%, QoQ +60.7%), 영업이익은 1865억원(YoY +43.8%, QoQ +893.6%)을 기록하며 컨센서스를 상회했다”며 “아이폰 11 시리즈 출하량이 시장 예상보다 양호했고 고부가 제품 위주 대응으로 좋은 수익성을 시현했다”고 언급했다.

이어 “투메탈칩온필름(2 metal COF) 신규 대응과 패키지 점유율 상승 등 긍정적인 요인이 실적에 기여했다”고 분석했다.

한편 “4분기에는 상위 모델의 판매 동향과 전방 고객사의 오더컷 여부에 따른 실적 변동성이 존재한다”며 “불확실성 속에서도 내년 상반기는 보급형 신모델과 태블릿(Tablet)향 ToF 신규 공급 가능성으로 계절성이 일부 완화될 것”이라고 설명했다.

또 “내년 하반기에는 5G 모델 출시로 본격적인 출하량 회복이 이루어질 것”이라며 “내년 매출액은 9조1199억원, 영업이익 4197억원”이라고 추정했다.

LG이노텍은 전기전자부품 제조와 판매를 주요 사업으로 영위하고 있다.

LG이노텍 최근 실적. [사진=네이버 증권]

lks@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>