Update2025.01.11 토

[버핏연구소=이경서 기자] DB금융투자는 1일 SK이노베이션(096770)에 대해 3분기 실적이 시장 기대치를 상회했고 4분기에는 정유 시황의 추가 개선으로 실적 반등이 가능할 것이라며 투자의견 「매수」와 목표주가 22만원을 유지했다. SK이노베이션의 전일 종가는 16만원이다.

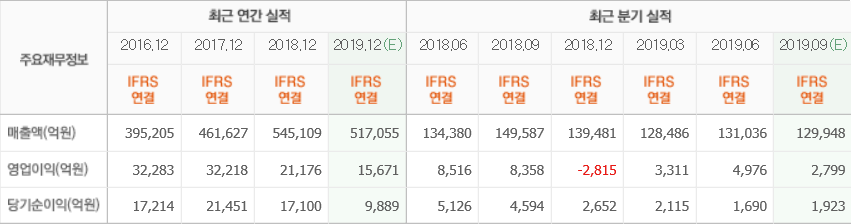

DB금융투자의 한승재 애널리스트는 “SK이노베이션의 3분기 영업이익은 3301억원(YoY-61%, QoQ -34%)으로 시장 컨센서스 2879억원을 상회했다”며 “기대치 상회의 원인은 화학·윤활유 실적 개선 및 배터리 적자 폭 축소”라고 언급했다.

이어 “정유는 유가 반영 시차가 길어짐에 따라 재고평가손실 1025억원이 발생해 659억원으로 부진했고, 화학은 PX 부진에도 벤젠·프로필렌 개선으로 2분기 대비 개선됐다”고 설명했다.

또 “윤활유는 고부가 시장 판매량 증가로 역시 전분기대비 개선됐다”며 “기타 부문은 배터리사업이 재고관련손실 감소, 매출 증가 등으로 적자폭이 감소하면서 감익을 예상했던 추정치를 상회했다”고 덧붙였다.

한편 “4분기 영업이익은 5059억원(QoQ +53%)으로 개선될 것”이라며 “추후 유가 변동성이 크지 않다면 3분기에 반영된 재고평가손실이 제거되고 정제마진 개선 효과가 이어지며 정유 중심의 실적 개선이 나타날 것”이라고 내다봤다.

그는 “SK이노베이션 기준 복합마진은 3분기 배럴당 7.8달러에서 10월 평균 8.0달러를 시현하고 있다”며 “9월 대비로는 사우디 공급 차질 해소, 운임비 급등 등에 따른 영향으로 마진이 하락하고 있지만 동절기 등경유 중심의 계절성 반등, 11월 이후 국제해사기구(IMO) 효과 강화 등으로 정제마진이 재차 반등할 것”이라고 전망했다.

SK이노베이션은 석유, 화학 및 윤활유 제품의 생산 판매 등을 영위하고 있다.

SK이노베이션 최근 실적. [사진=네이버 증권]

lks@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>