Update2026.05.23 토

[버핏연구소=이경서 기자] NH투자증권은 5일 한국타이어앤테크놀로지(161390)에 대해 3분기 영업이익이 예상치를 상회했다며 투자의견 「매수」와 목표주가 3만5000원을 유지했다. 한국타이어앤테크놀로지의 전일 종가는 3만2950원이다.

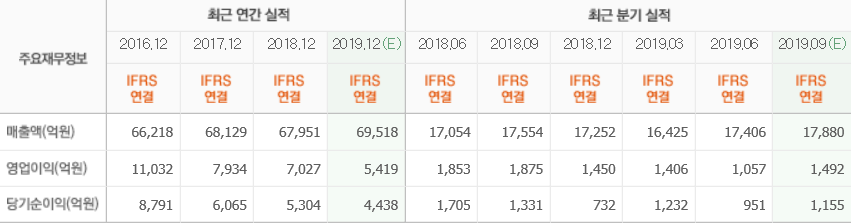

NH투자증권의 조수홍 애널리스트는 “한국타이어앤테크놀로지의 3분기 매출액과 영업이익은 각각 1조8332억원(YoY +4.4%), 1801억원(YoY -4.0%, 영업이익률 9.8%)으로 컨센서스를 큰 폭으로 상회했다”며 “판매 감소세가 지속됐으나 원화약세 등으로 매출액이 성장했고 톤당 재료비가 1637달러(YoY -5.3%, QoQ +0.2%)로 하락하면서 영업이익률이 개선됐다”고 분석했다.

이어 “3분기 주요 매출액 증감요인은 물량감소(YoY -3.4%), 판가상승(YoY +0.1%), 환율(YoY +3.2%), 신규 연결편입효과(YoY +3.2%) 등”이라며 “신규 연결편입을 제외한 3분기 타이어부문 매출액은 1조7597억원(YoY +1.2%)을 기록했다”고 언급했다.

또 “3분기 주요 지역별 매출액은 한국 2110억원(YoY -9.1%), 중국 1910억원(YoY -9.0%), 북미 5110억원(YoY +1.0%), 유럽 6260억원(YoY 0.2%)”이라며 “내수시장 부진이 지속되고 있지만 유럽과 북미시장에서는 소폭이나마 매출액이 성장세로 전환했고, 중국시장도 전분기대비 감소율이 축소됐다”고 설명했다.

그는 “3분기 영업이익이 예상치를 크게 상회하면서 실적에 대한 우려가 완화될 것이지만, 원화약세, 재료비 하락 등 외생변수를 제외한 타이어 본업의 판매성장이 뚜렷해져야 향후 실적 가시성이 높아질 것”이라고 판단했다.

한편 “회사는 올해 매출액 7조원, 영업이익률 8% 수준의 가이던스 달성 및 사업 경쟁력 개선을 위해 고인치 타이어 비중 확대를 통한 제품믹스 개선, 글로벌 유통 인프라 점진적 개선, 저가 브랜드(Budget Brand) 수요대응을 위한 비즈니스 기회 확대 등을 추진할 계획”이라고 덧붙였다.

한국타이어앤테크놀로지는 타이어를 제조·판매 등을 하는 타이어 부문과 타이어를 제외한 일반기계·금형·제조·판매를 하는 기타 사업부문으로 구성되어 있는 글로벌 타이어 기업이다.

한국타이어앤테크놀로지 최근 실적. [사진=네이버 증권]

lks@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>