Update2025.01.11 토

[버핏연구소=이경서 기자] 신한금융투자는 18일 인터파크(108790)에 대해 엔터테인먼트·티켓(ENT) 부문의 실적 개선에 대한 기대와 쇼핑과 도서 부문의 의미 있는 체질 개선 노력 등의 이유로 투자의견 「매수」와 목표주가 7300원을 유지했다. 인터파크의 전일 종가는 5360원이다.

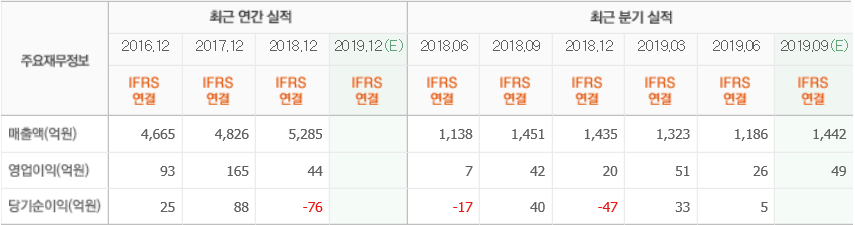

신한금융투자의 강수연 애널리스트는 “인터파크의 3분기 연결 영업이익은 42억원(YoY +0.0%)으로 당사 추정치(49억원)를 하회했다”며 “거래총액은 9131억원(YoY -6.9%), 매출액은 1264억원(YoY -12.9%)을 기록했다”고 언급했다.

이어 “투어는 출국자 감소 및 일본 여행 수요 부진으로 거래액(YoY -12.4%)과 매출(YoY -2.2%)이 감소했다”며 “다만 국내항공권 TASF(Travel Agent Service Fee, 항공권 발권 여행사 수수료 정산 제도) 수취로 수익성은 방어가 가능했다”고 설명했다.

또 “ENT는 뮤지컬 제작 자회사인 서클컨텐츠컴퍼니 청산으로 매출이 감소했으며, 도서 역시 올해1분기부터 본격화된 저마진사업 축소로 외형 감소가 지속됐다”며 “쇼핑은 꾸준히 거래액이 증가하고 있으며 시장의 경쟁 강도는 완화되는 흐름이 이어졌다”고 분석했다.

한편 “올해 연결 매출액은 5097억원(YoY -3.6%), 연결 영업이익은 163억원(YoY +268.6%)일 것”이라며 “공연 성수기인 연말에 접어들면서 ENT 부문의 실적 개선이 기대된다”고 전망했다.

그는 “자회사 청산으로 외형은 줄었으나 향후 이익 변동성은 줄어들 것으로 예상돼 긍정적”이라며 “투어 부문은 일본 외 대체여행지 부각 및 항공권 수수료 수취로 업황 부진의 영향은 제한적일 것”이라고 내다봤다.

인터파크는 전자상거래에 의한 일반 여행업, 여행중개업, 공연 기획·제작, 티켓 예매 및 판매대행업, 도소매업 및 도서 판매까지 온라인에서 가능한 모든 사업을 영위하고 있다.

인터파크 최근 실적. [사진=네이버 금융]

lks@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>