Update2025.01.11 토

[버핏연구소=이경서 기자] 하나금융투자는 21일 HSD엔진(082740)에 대해 액화천연가스(LNG)추진엔진 수요가 증가해 실적 성장폭이 높아질 것이라며 투자의견 「매수」와 목표주가 7000원을 유지했다. HSD엔진의 전일 종가는 4735원이다.

하나금융투자의 박무현 애널리스트는 “내년 1월부터 세계 1,2위 벙커링 항구 싱가폴과 푸자이라에서 개방형 스크러버(Scrubber) 설치선 입항 금지가 시작될 예정인 가운데, 동남아 3위 경제규모를 갖고 있는 말레이시아에서도 개방형 Scrubber 설치선의 입항 금지를 결정했다”며 “말레이시아 항구와 해안으로 진입하는 선박들은 폐쇄형 혹은 하이브리드 Scrubber 혹은 LNG연료와 저황유 연료를 사용해야만 한다”고 설명했다.

또 “개방형 Scrubber를 탑재하고 있거나 탑재할 예정인 선박들은 해운시장에서의 입지가 더욱 줄어들게 됐다”며 “이미 중국에서도 올해 1월부터 개방형 Scrubber 입항 금지를 시작했기 때문”이라고 덧붙였다.

한편 “메이저 선주사들의 관심사항은 국제해사기구(IMO) 2050으로 달라졌다”며 “선박 내용연수 25년을 가정하면 IMO 2050의 실질적인 시작점은 2025년도가 될 것이기 때문”이라고 언급했다.

그는 “IMO 2050을 대비하기 위해서는 석유연료 사용을 줄일 수밖에 없는데, 저황유 사용은 중고 선박의 추진엔진에 심각한 손상을 유발한다는 점도 석유연료 수요를 큰 폭으로 끌어내리고 있다”며 “유럽 최대 벙커링 항구 로테르담에 따르면 선박 연료는 이미 LNG로 달라졌다”고 분석했다.

이어 “LNG를 사용연료로 하는 LNG추진엔진에 대한 수요는 올해 들어 부쩍 늘어나기 시작했으며 내년으로 갈수록 더욱 높아질 것”이라며 “LNG추진엔진은 기존 석유연료 엔진보다 10~15% 가량 가격이 더 높다는 것을 고려하면 HSD엔진의 실적 성장폭은 점점 더 상승할 것”이라고 내다봤다.

HSD엔진은 종합엔진 생산전문업체로 선박엔진사업 및 디젤발전사업, 부품판매사업, 환경오염방지시설업을 주요사업으로 영위하고 있다.

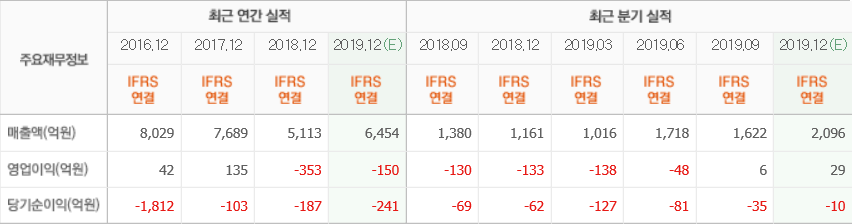

HSD엔진 최근 실적. [사진=네이버 증권]

lks@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>