Update2026.05.31 일

[버핏연구소=신현숙 기자] 한국투자증권은 26일 대상(001680)에 대해 순차입금 500억원 줄어 이자비용 절감 효과가 기대된다며 투자의견 「매수」와 목표주가 3만6000원을 유지했다. 대상의 전일 종가는 2만3400원이다.

한국투자증권의 이경주 애널리스트는 "대상은 경기도 용인의 물류센터를 1176억원에 하나대체투자자산운용의 부동산사모펀에 매각키로 이사회 결의했다"며 "매각 목적은 자산 유동화를 통한 수익성 제고 및 재무구조 개선으로 동 물류센터의 장부가액은 500억원 규모로 600억원가량의 매도차익이 발생할 것"이라고 전망했다.

이어 "매각과 동시에 대상은 동 부지에 대해 5년 임대 계약을 체결해 영업/물류에 차질이 발생하지 않도록 할 듯"이라며 "매각 예정 일자는 11월 29일이며, 늦어도 연내 매각은 확실해 보인다"고 내다봤다.

한편 "대상은 지난 6월에 한국미니스톱 지분 20%(장부가 100억원대)도 416억원에 매각한 바 있다"며 "이번 지분 매각 대금은 차입금 상환에 사용된 것으로 보이며, 순차입금은 지난해 말 5178억원에서 올해 9월말 현재 5017억원으로 줄어든 상태"라고 설명했다.

그는 "이번 물류센터 매각으로 앞으로 차입금은 더 빠른 속도로 줄어들 것"이라며 "지난해 연간 194억원의 순이자비용이 지출된 바, 금번 매각으로 세금을 제외하고 500억원 정도 차입금이 줄어들 경우 이자비용은 약 20억원 절감될 것"이라고 판단했다.

대상은 식품과 소재사업을 영위하는 종합식품기업이다.

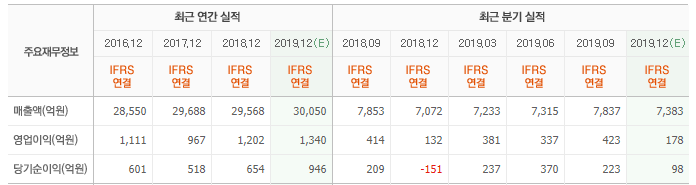

대상 최근 실적. [사진=네이버 증권]

shs@buffettlab.co.kr

[관심종목]

001680: 대상

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>