Update2025.01.11 토

[버핏연구소=신현숙 기자] 이베스트투자증권은 2일 스튜디오드래곤(253450)에 대해 4분기는 편성 감소 및 흥행 저조로 실적이 부진할 것이라며 투자의견 「매수」와 목표주가 10만원을 유지했다. 스튜디오드래곤의 전일 종가는 7만6200원이다.

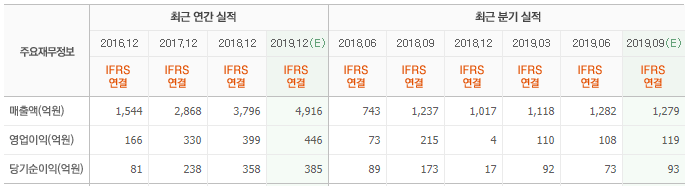

이베스트투자증권의 김현용 애널리스트는 "스튜디오드래곤의 4분기 영업이익은 68억원(QoQ -7.6%)으로 시장기대치를 상당폭 하회할 것"이라며 "tvN 편성간 휴방기간 증가 및 OCN 일부 슬롯 라인업 공백으로 편성 매출이 감소하고, 흥행도 측면에서도 전 슬롯에서 부진하며 4분기 내세울만한 작품이 전무한 점에 기인한다"고 설명했다.

이어 "4분기 편성시간은 110시간(YoY -8.3%, QoQ -21.4%)일 것"이라며 "이는 토일극간 휴방 3주와 OCN 수목극의 11월, 12월 부재로 인한 영향"이라고 파악했다.

한편 "내년은 외형 및 이익 증가 요소가 확실해 보인다"며 "12~1월에 걸쳐 방영되는 사랑의 불시착(박지은 작가)을 시작으로 3~4월 더킹 영원의 군주(김은숙 작가), 하반기 HERE(노희경 작가), 스위트홈(넷플릭스 오리지널로 회당 제작비 20~25억원 예상)까지 대작 4편이 확정되어 있기 때문"이라고 평가했다.

그는 "예상 매출액은 6262억원(YoY +31.8%), 영업이익 651억원(YoY +62.8%)일 것"이라고 내다봤다.

스튜디오드래곤은 드라마 콘텐츠를 기획 및 제작하여 미디어 플랫폼에 배급하고 VOD, OTT 등을 통한 유통 및 관련 부가사업을 영위하고 있다.

스튜디오드래곤 최근 실적. [사진=네이버 증권]

shs@buffettlab.co.kr

[관심종목]

253450: 스튜디오드래곤

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>