Update2026.05.31 일

[버핏연구소=이경서 기자] 키움증권은 2일 코오롱인더(120110)에 대해 아라미드 증설 완료 및 베트남 타이어코드 가동률 개선이 예상되는 가운데, 산업자재·필름부문의 원가 개선 효과가 발생할 것이라며 투자의견 「매수」를 유지했고 목표주가 6만원에서 7만원으로 상향했다. 코오롱인더의 전일 종가는 4만7750원이다.

키움증권의 이동욱 애널리스트는 “코오롱인더의 내년 영업이익은 2623억원으로 올해 대비 18.7% 증가할 것”이라며 “높은 마진율을 기록하고 있는 아라미드 증설 효과가 발생할 것이고 PET 타이어코드·필름부문의 주요 원재료인 고순도테레프탈산(TPA)·모노에틸렌글리콜(MEG) 공급 확대에 따른 원가 개선이 예상되기 때문”이라고 언급했다.

이어 “필름 판매량 확대로 필름부문의 실적이 반등할 것”이라며 “타카타 리콜로 오토리브(Autoliv) 신규 오더 증가 및 나일론 66 가격 하락으로 인한 에어백 실적도 개선될 것”이라고 분석했다.

또 “적층세라믹콘덴서(MLCC)·편광판·태양광 등 스페셜티용 판매 비중이 높아지는 가운데, 필름부문 실적이 개선되고 올해 3분기 부진한 실적을 기록하였던 폴리옥시메틸렌(POM)도 최근 실적이 반등하고 있기 때문”이라고 덧붙였다.

한편 “산업자재부문 중 아라미드는 내년 큰 폭의 실적 개선이 예상된다”며 “아라미드는 내년 코오롱인더를 제외하고 큰 규모의 증설이 제한된 가운데, 5G 광케이블, 미국·유럽 신규 방탄 입찰 증가 등 수요 증가로 수급 타이트 현상이 발생하고 있다”고 설명했다.

그는 “코오롱인더는 내년 초 2500톤의 아라미드 생산능력을 증설한다”며 “증설분은 기존 라인 대비 생산 속도가 빠르고, 고부가 제품 비중이 커 실제 생산능력·매출액은 추가적으로 증가할 가능성이 있다”고 판단했다.

코오롱인더는 산업자재, 화학소재, 필름·전자재료, 패션, 의류소재 등의 제조사업을 영위하고 있다.

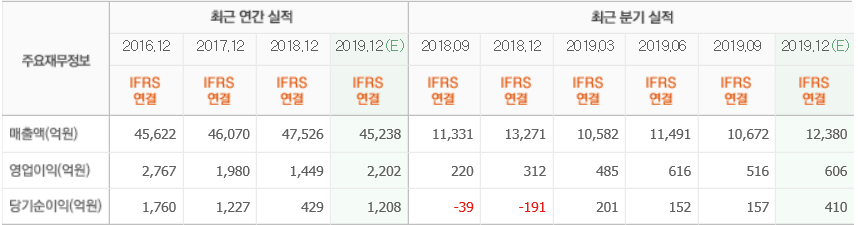

코오롱인더 최근 실적. [사진=네이버 증권]

lks@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>