Update2025.01.11 토

[버핏연구소=신현숙 기자] 하나금융투자는 3일 삼성SDI(006400)에 대해 내년 전기차 신차 확대가 기대된다며 투자의견 「매수」와 목표주가 35만원을 유지했다. 삼성SDI의 전일 종가는 23만4000원이다.

하나금융투자의 김현수 애널리스트는 "전기차 생산 증가에 선행하여 4분기 삼성SDI의 전기차 배터리 출하량은 전년 동기 대비 두배 이상 증가할 것"이라며 "전기차 배터리 부문 사상 첫 흑자 전환 시기는 기존 전망대로 4분기에 가능할 것"이라고 예상했다.

그는 "내년 실적은 매출 11조원(YoY +9%), 영업이익 9849억원(YoY +95%)으로 가파른 실적 성장이 기대된다"며 "에너지저장장치(ESS) 관련 비용 반영이 올해에 모두 마무리되고 내년부터 해외 ESS 매출이 본격적으로 시작되며 해외 ESS 매출은 전년 동기 대비 41% 증가할 것"이라고 전망했다.

이어 "4대 핵심 소재 (리튬/니켈/코발트/망간) 평균 가격이 전년 동기 대비 12% 하락한 상황에서 향후 공급 증가로 인한 하락세가 지속되며 중대형 전지 부문의 수익성 개선은 지속될 것"이라며 "파나소닉 역시 최근 컨퍼런스콜에서 북미 원형 전지 공장의 월 흑자전환 달성을 언급하는 등 배터리 셀 메이커들의 흑자전환 가능시기가 임박한 것으로 보인다"고 판단했다.

또 "삼성디스플레이 지분법 이익 역시 내년 애플향 OLED(유기발광다이오드) 출하량 증가 속에서 실적 기여에 확대될 것"이라고 내다봤다.

삼성SDI는 소형전지, 중, 대형전지 등을 생산해 판매하는 에너지솔루션 부문과 반도체 및 디스플레이 소재 등을 생산해 판매하는 전자재료 부문이 있다.

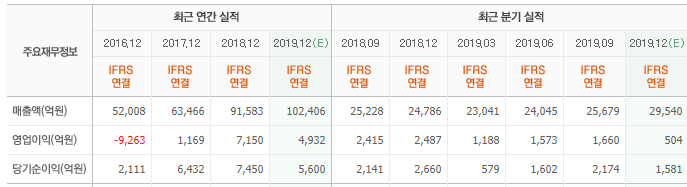

삼성SDI 최근 실적. [사진=네이버 증권]

shs@buffettlab.co.kr

[관심종목]

006400: 삼성SDI

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>