Update2025.01.11 토

[버핏연구소=이경서 기자] 한국투자증권은 4일 영원무역(111770)에 대해 고부가 스포츠의류 시장 성장의 수혜를 입고 있고 한국수출공업단지(KEPZ) 위주로 공격적인 증설을 단행하고 있다며 투자의견 「매수」와 목표주가 5만3000원을 유지했다. 영원무역의 전일 종가는 3만5550원이다.

한국투자증권의 나은채 애널리스트는 “영원무역은 글로벌 원가 경쟁력을 바탕으로 특정 브랜드에 치우치지 않으면서 고부가 스포츠 의류 시장 성장과 함께 성장할 것”이라며 “신규 브랜드 또한 지속적으로 유입되고 있고 중장기 성장을 위해 공격적인 증설을 단행하고 있다”고 언급했다.

이어 “올해 방글라데시 퇴직급여 충당금 설정(350억원)과 5년 만의 최저 임금 상승으로 비용 부담이 있었음에도 사상 최대 실적을 기록하고 있다”며 “퇴직급여 충당금은 내년 실적에 기저 효과로 작용해 내년 실적은 부담 없이 시작할 수 있을 것”이라고 전망했다.

그는 “주요 브랜드인 노스페이스(North Face), 파타고니아(Patagonia), 룰루레몬(Lululemon) 등 스포츠·아웃도어 브랜드 실적이 호조”라며 “상기 브랜드들은 웰빙 트렌드 확산뿐 아니라 중국 사업 호조 등 해외 확장이 가세하면서 일반 캐주얼 의류나 의류 소비 증가율보다 월등히 높은 성장을 시현하고 있다”고 설명했다.

한편 “영원무역홀딩스가 보유한 KEPZ 공단 위주로 공격적인 증설 및 인력 확보가 진행되고 있다”며 “24개 공장을 완공했으며 올해 재차 20여개 공장을 건설하고 있고 내년 완공 시 10만명 인력을 확보할 수 있을 것”이라고 분석했다.

또 “KEPZ 공단 내 KSI 법인 매출액이 급증해 올해 2000억원 이상 매출을 창출하는 회사가 보유한 공장 중 최대 규모가 될 것”이라며 “인당 매출은 회사의 평균 인당 매출의 50% 내외로 추정되며 향후 효율화 여지도 높다”고 판단했다.

영원무역은 아웃도어 및 스포츠 의류, 신발, 백팩 제품 생산 및 수출사업 등을 영위하고 있다.

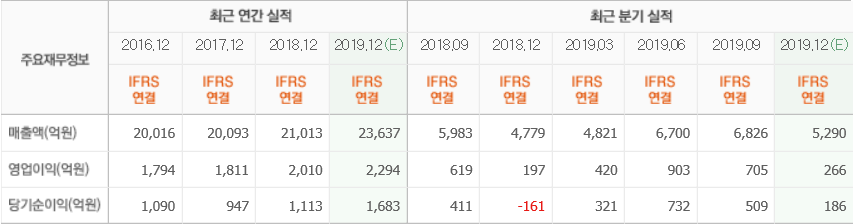

영원무역 최근 실적. [사진=네이버 증권]

lks@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>