Update2025.01.11 토

[버핏연구소=이재훈 기자] 신한금융투자는 9일 이마트(139480)에 대해 향후 마트 하방 경직, 온라인 반등, 연결 개선이 기대된다며 투자의견 「매수」와 목표주가 16만원을 유지했다. 이날 오전 10시 1분 현재 이마트의 주가는 12만4500원이다.

신한금융투자의 박희진 애널리스트는 “10월까지 하락했던 주가가 11월 이후 10.8% 상승했다”며 이는 “턴어라운드 기대감 때문”이라고 언급했다.

이어 “4분기 마트 부문 기존점 성장률은 -0.3% 수준으로 추정된다”며 “전분기 대비 개선세와 내년 기저 부담 축소에 따른 하방 경직성, 올해 3분기 이후 온라인 성장세 반등, 12월 CAPA(생산능력) 확장, 전문점 적자 축소 등을 통한 연결 손익 개선이 기대된다”고 설명했다.

또 “소비 부진 지속으로 기저 반영 여부는 불확실하다”며 “다만 이익의 절대 비중을 차지하는 마트주의 주가 바닥 확인 시 턴어라운드 모멘텀 반영에 따른 주가 반등 여력은 충분할 것”이라고 전망했다.

그는 ”10월 마트 기존점의 성장률은 -2.2%으로 전분기 대비 양호했으나 전년동월 기저(-11.6%) 고려시 추세적 반등은 아니었다”며 “11월 역시 ‘쓱데이’ 효과 반영으로 2% 수준의 성장일 것”이라고 예상했다.

한편 “12월 추정 성장률은 전년 동기 대비 0.6% 감소할 것으로 기저(지난해 12월 -5%) 효과를 감안 시 양호한 흐름일 것”이라며 “양극화 등 소비 부진 우려로 지속적인 확인은 필요하나 최근 동향 등 고려해 ‘확인 후 대응’ 보다는 ‘대응 후 확인’ 전략을 제시한다”고 언급했다.

다만 “10월까지 38.9% 하락했던 주가는 11월 이후 10.8% 상승했다”며 “턴어라운드 기대감 반영 때문이나 지속적인 확인 작업은 필요하다”고 내다봤다.

이마트는 유통업, 호텔·리조트업, 식음료업, 건설레저업, 해외사업을 영위하고 있다.

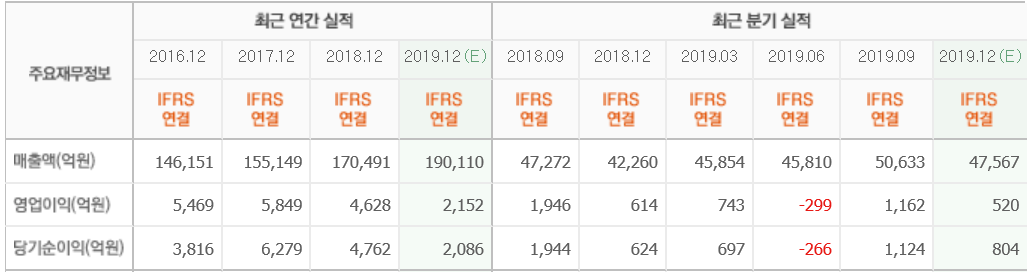

이마트 최근 실적[자료=네이버 금융]

ljh@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>