Update2025.01.11 토

[버핏연구소=강유진 기자] 신한금융투자는 3일 이마트(139480)에 대해 올해 2분기 이후 마트 부분 마진율의 점진적 개선이 예상된다며 투자의견 「매수」와 목표주가 16만5000원을 유지했다. 이날 이마트의 오전 9시 33분 현재의 주가는 12만5천원이다.

신한금융투자의 박희진 애널리스트는 “지난해 4분기 연결 영업이익은 341억원(YoY -44.4%)으로 예상된다”며 “시장 예상치인 515억원 대비 부진한 흐름이겠으나 기존 당사 추정치인 359억원에 부합하는 흐름일 것”이라고 예측했다.

이어 “마트 부문 분기 누계 기존점 예상 성장률은 1% 감소할 것으로 추산(10월 2.2% 감소, 11월 2.5% 증가 발표, 12월 3.2% 감소 예상)된다”며 “12월 성장률이 기존 예상보다 부진했으나 공휴일이 1일 적은 일수 차이를 감안한다면 양호했다”라고 설명했다.

그는 “마트 부문 이익률은 2.3%로 전년 동기 대비 0.5%p 감소하고 온라인 부문 영업적자는 257억원으로 전분기 대비 20억원 가량 증가할 것”이라며 “이는 쓱데이 행사 비용과 물류 3호 센터 오픈에 따른 감가비 때문”이라고 덧붙였다.

또 “마트 기존점의 점진적 개선과 온라인 성장세 회복, 전문점 적자 개선 노력 감안 시 방향성 우려는 없다”며 “온라인 부문의 경우 3분기 쓱세권 광고, 4분기 쓱데이 영향으로 적자 폭 확대가 진행됐으나 기존 계획 수준에서의 비용 집행 시 150~200억원 수준의 분기 적자 내 관리는 가능할 것”이라고 전망했다.

이어 “올해 연간 온라인 부문 적자는 649억원으로 전년 동기(713억원) 대비 약 60억원 가량이 개선될 것”이라며 “같은 기간 전문점 적자는 672억원으로 전년 동기 대비 200억원 가량 개선될 것”이라고 내다봤다.

이마트는 유통업, 호텔·리조트업, 식음료업, 건설레저업, 해외사업을 영위하고 있다.

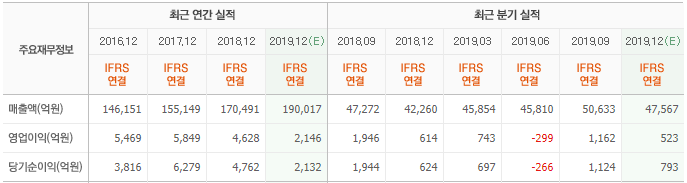

이마트 최근 연간 실적 [사진=네이버 증권]

kaka725@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>