Update2025.01.11 토

[버핏연구소=김재형 기자] 키움증권은 3일 삼양식품(003230)에 대해 해외를 중심으로 불닭볶음면 수출 호조와 함께 내수 시장에서 신제품 활동이 증가했다며, 투자의견 「매수」를 유지했고 목표주가 12만원에서 13만원으로 상향했다. 삼양식품의 이날 오전 11시 7분 현재의 주가는 9만 4500원이다.

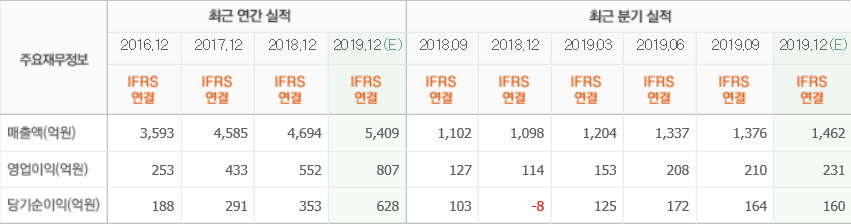

키움증권의 박상준 애널리스트는 “4분기 연결기준 영업이익은 251억원(YoY +120%)으로 시장 컨센서스를 상회할 것으로 기대된다”며 “중국·베트남·말레이지아를 중심으로 불닭볶음면 수출이 호조를 보이면서, 4분기 라면 수출액(800억원, YoY +80%)이 시장 기대치를 상회할 것으로 추산되기 때문”이라고 밝혔다.

이어 “내수 라면 매출은 신제품 매출 비중이 확대되면서(10% 내외) 까르보나라 불닦볶음면 역기저 효과를 극복하기 시작했다”며 “4분기도 3분기처럼 전 년 동기 대비, 전 분기 대비 모두 매출이 신장할 것(4분기 연결기준 매출액 YoY +36% 추산)”으로 내다봤다.

그리고 “올해 1분기에도 삼양식품의 라면 수출 호조는 지속될 전망”이라며 “중국은 올해도 오프라인 유통망을 중점적으로 확대할 계획이며, 지역 커버리지도 동부 연안 중심에서 서쪽 권역으로 점차 확대해 나갈 예정”이라고 말했다.

그는 “3분기 마라맛 신제품에 이어, 4분기에도 다양한 신제품이 시장에 출시되어 내수는 신제품 활동이 꾸준히 증가하는 추세”라며 이로 인해 “내수 매출에서 신제품 비중이 10%수준까지 증가하면서, 중장기적인 내수 MS 상승 동력이 구속되고 있는 점이 긍정적”이라고 분석했다.

삼양식품은 면류, 스낵류, 유제품 등을 제조하여 판매하는 업을 영위하고 있다.

삼양식품의 최근 실적. [사진=네이버 증권]

jaehyung1204@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>