Update2025.01.11 토

[버핏연구소=강유진 기자] DS투자증권은 6일 위닉스(044340)에 대해 중국발 미세먼지 최대 수혜주로 창립 최대 실적 경신을 전망한다며 투자의견 「매수」와 목표주가 3만8400원을 유지했다. 이날 오후 2시 10분 현재의 주가는 2만4950원이다.

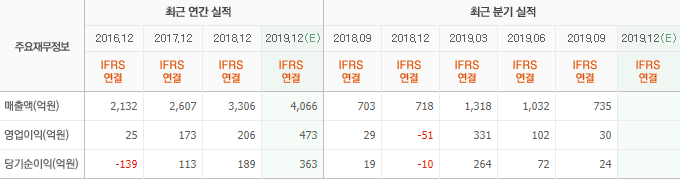

DS투자증권의 전상용 애널리스트는 “중국발 미세먼지(공기청정기) 및 여름 폭염(제습기, 에어컨, 냉장고, 열 교환기, 건조기 등), 수출 증가 등으로 지난해 3분기 누적실적은 어닝서프라이즈(깜짝 실적)를 기록했다”며 “매출액 3084억원(YoY +19.2%), 영업이익 464억원(YoY +80.8%)으로 실적 호조를 보였다”고 설명했다.

이어 “영업이익률은 마진이 좋은 공기청정기 매출 호조로 전년 동기 대비 5.1%p 증가한 15%이다”라며 “지난해 연간 실적은 창립 최대치를 경신하는 예상 매출액 4065억원(YoY +23%), 영업이익 478억원(YoY +132.4%)일 것”이라고 전망했다.

그는 “최근 대기오염과 미세먼지 이슈로 공기청정기 내수시장 수요가 급증하고, 2018년부터 공기청정기의 미국 대형 유통업체 공급과 아마존을 포함한 온라인 시장에서의 지속적인 판매증가로 미국시장의 수출이 증가하고 있다”며 “지난해 1분기 기준 공기청정기 국내 44만대(YoY +33.3%), 해외 26만대(YoY +52.9%)로 총 70만대(YoY +40%)를 판매했다”고 덧붙였다.

또 “지난해 12월 16일 미국수출 증가(인터넷판매 등)로 인해 409억원을 투자하여 미국 현지 물류센터 운영을 시작했다”며 “올해 예상 매출액 4781억원(YoY +17.6%), 영업이익 612억원(YoY +28.1%)으로 지난해에 이어 올해도 창립 최대 실적을 기록할 것”이라고 예상했다.

위닉스는 공기청정기, 제습기, 건조기 등의 생활가전 제품과 열교환기의 제조·판매업을 영위하고 있다.

위닉스 최근 연간 실적. [사진=네이버 증권]

kaka725@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>