Update2025.01.11 토

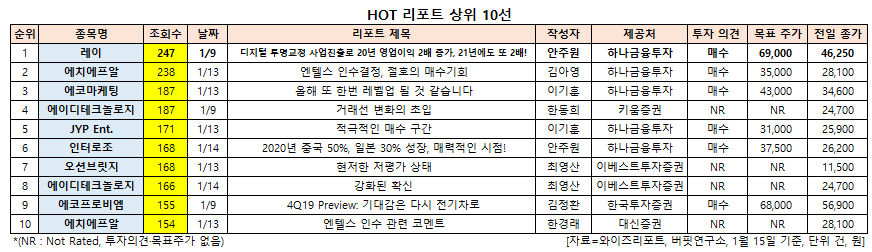

[버핏연구소=신현숙 기자] 레이(228670)에 대한 증권사 보고서가 조회수 1위를 기록했다.

15일 금융정보업체 와이즈리포트에 따르면 최근 1주일 동안 발간된 보고서 가운데 하나금융투자의 안주원 애널리스트가 지난 9일 레이에 대해 분석한 보고서가 조회수 247건을 기록하며 조회수가 가장 높았다.

레이가 조회수 1위를 기록한 가운데 에치에프알(230240)(238건), 에코마케팅(230360)(187건), 에이디테크놀로지(200710)(187건), JYP Ent.(035900)(171건) 등의 순이었다.

9일 하나금융투자의 안주원 애널리스트는 "레이는 국내 덴탈업체 중 유일하게 디지털 치료 솔루션을 구축했다"며 "치료 솔루션을 기반으로 다양한 진료 영역으로의 확대가 가능하고 고성장하는 중국 덴탈시장 내 투명교정 매출액도 본격적으로 발생할 것"이라고 전망했다.

이어 "향후 3~4년간 연평균 매출액 성장률은 40%이상이 가능할 것"이라고 덧붙였다.

한편 "최근 빠르고 정확한 디지털 기반 치과치료가 각광받으며 진단부터 치료 및 제품생산까지 가능한 디지털 풀 라인업 구축 업체들이 주목 받고 있다"며 "레이는 치과용 엑스레이 영상진단 사업으로 시작해 디지털 덴티스트리 솔루션으로 사업영역을 확대했으며 3D프린팅 시스템을 개발해 토탈 디지털 치료솔루션 사업으로 확장시켰다"고 설명했다.

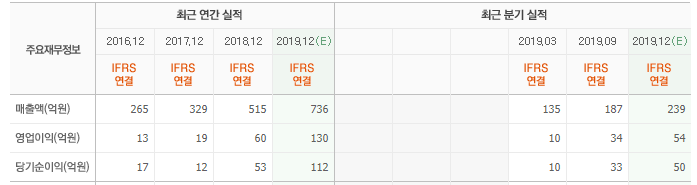

그는 "이에 따라 2017년 20억원에 불과했던 솔루션 매출액은 지난해 3분기 누적기준 247억원으로 급증했다"며 "올해엔에는 617억원으로 성장하며 레이의 실적 성장을 이끌 것"이라고 예상했다.

레이는 디지털 진단시스템 및 치료솔루션을 개발해 상품화에 성공한 기술 중심의 전문 기업이다.

레이 최근 실적. [사진=네이버 증권]

shs@buffettlab.co.kr

[관심종목]

228670: 레이, 230240: 에치에프알, 230360: 에코마케팅, 200710: 에이디테크놀로지, 035900: JYP Ent., 119610: 인터로조, 241790: 오션브릿지, 200710: 에이디테크놀로지, 247540: 에코프로비엠, 230240: 에치에프알

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>