Update2025.01.11 토

[버핏연구소=신현숙 기자] 이베스트투자증권은 21일 JYP Ent.(035900)에 대해 예정대로 니지프로젝트가 가동된 점은 긍정적이라며 투자의견 「매수」와 목표주가 3만5000원을 유지했다. JYP Ent.의 전일 종가는 2만6800원이다.

이베스트투자증권의 김현용 애널리스트는 "일본인 걸그룹을 선발하는 JYP와 소니뮤직의 합작프로젝트 니지프로젝트 시즌1을 오는 31일 10부작으로 일본 훌루재팬을 통해 방영된다"며 "시즌1은 글로벌 오디션에서 1차 합격된 26명을 중심으로 전반적인 글로벌 오디션 모습과 합격자들의 4박 5일 도쿄 합숙훈련 과정을 방송할 것"이라고 설명했다.

이어 "오디션 합격자 26명은 현재 6개월 간의 한국트레이닝에 접어든 것으로 파악되며, 이들의 반년간 트레이닝 과정과 최종 데뷔멤버 선정이 시즌2의 주된 내용이 될 것"이라며 "일본 5대 민방 중에서도 가장 오랜 67년 업력을 자랑하는 지상파 NTV를 통해 시즌2를 4월부터 방영 개시할 것"이라고 분석했다.

그는 "시즌1으로 관심 환기 후 시즌2는 범국민적인 공감대를 불러일으킬 가능성이 높다"며 "최종 선정된 멤버들은 걸그룹으로 올해 11월에 데뷔를 목표로 하고 있다"고 덧붙였다.

JYP Ent.는 소속연예인 가수 및 배우의 엔터테인먼트 활동(광고, 행사, 드라마출연, 공연)과 음반(CD), 음원의 제작 및 판매 등 부가사업을 주요사업으로 영위하고 있다.

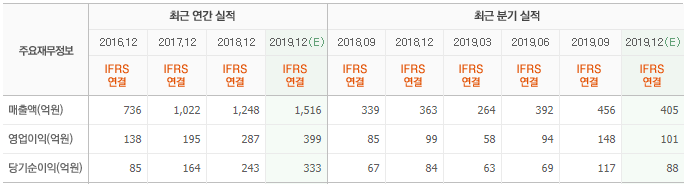

JYP Ent. 최근 실적. [사진=네이버 증권]

shs@buffettlab.co.kr

[관심종목]

035900: JYP Ent.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>