Update2026.05.26 화

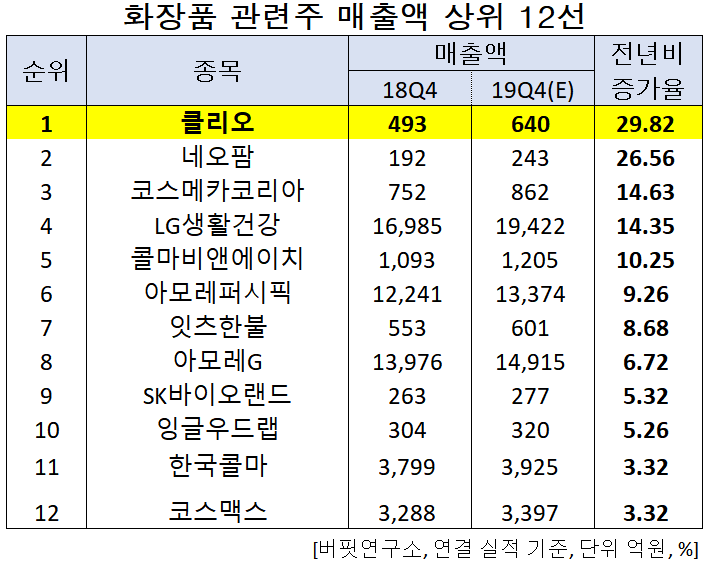

[버핏연구소]한국 주식 시장의 화장품주 가운데 지난해 4분기 매출액 증가율 1위는 클리오(237880)으로 조사됐다.

한현옥 클리오 대표이사. [사진=클리오]

버핏연구소의 탐색 결과 클리오의 지난해 4분기 매출액은 640억원으로 전년비 29.82% 증가할 것으로 예상된다.

이어 네오팜(092730)(26.56%), 코스메카코리아(241710)(14.63%), LG생활건강(051900)(14.35%), 콜마비앤에이치(200130)(10.25%), 아모레퍼시픽(090430)(9.26%) 등의 순이다.

1위를 기록한 클리오는 색조 화장품 판매업을 영위하고 있다.

◆클리오, 2019 완벽한 턴어라운드 보여줬다!

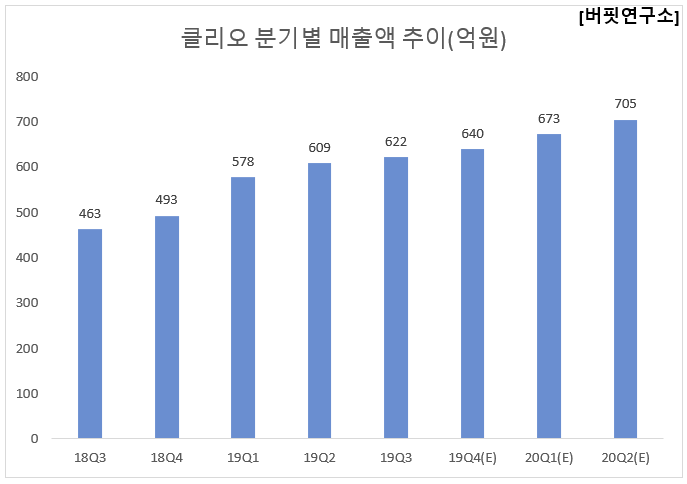

클리오의 지난해 4분기 매출액, 영업이익, 당기순이익은 각각 647억원, 48억원, 32억원으로 매출액과 영업이익은 전년비 31.24%, 4700.00% 증가하고, 당기순이익은 흑자전환 할 것으로 전망된다.

클리오는 지난해 주력 브랜드 클리오, 신규 브랜드 구달의 조화로운 성장에 힘입어 중소브랜드 업체 중에서 유일하게 다양한 유통 채널에서 성장성을 기록하며 턴어라운드에 성공했다. 4분기는 H&B, 온라인, 면세, 글로벌 채널 매출이 고신장하며 외형 성장을 이어갈 전망이다. 청귤비타C와 프로아이팔레트 중심 H&B 시장점유율 확대가 이어지고 있으며, 온라인과 글로벌 채널에서는 광군제 매출이 추가적 매출 증대로 이어질 것으로 예상된다.

클리오의 프로아이팔레트. [사진=클리오]

클리오의 지난해 3분기 실적은 매출액, 영업이익, 당기순이익 각각 622억원, 61억원, 61억원으로 매출액과 당기순이익은 전년비 34.34%, 454.55% 증가했고, 영업이익은 흑자전환 했다.

클리오의 3분기는 H&B 채널의 파워팩 행사와 구달의 공격적인 출점 등의 영향으로 고성장 했다. 이어 올해에는 H&B스토어와 온라인 중심 매출성장, 마케팅 구체화로 인한 해외 매출확대, 히트상품에 대한 대대적 리뉴얼로 인한 경쟁우위가 기대된다.

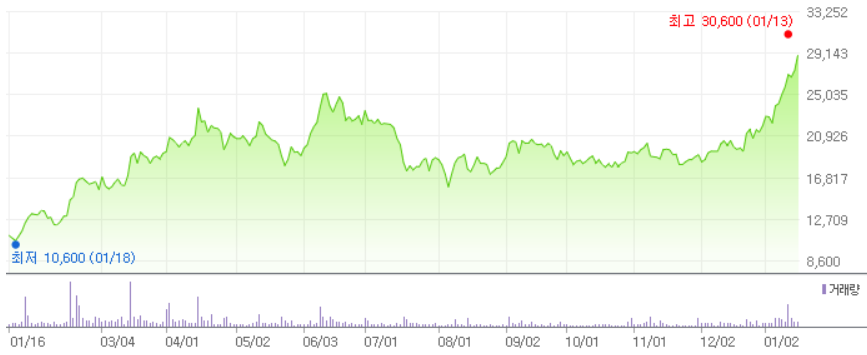

클리오의 최근 1년 주가 추이. [사진=네이버 금융]

클리오의 지난해 기준 ROE(자기자본이익률)는 7.90%이다. 21일 기준 PER(주가수익비율)은 45.85배, PBR(주가순자산배수)는 3.66배이며 동일업종 평균 PER은 37.16배이다.

◆클리오와 한현옥 대표

한현옥 대표는 색조화장품을 전문적으로 제조 및 판매할 목적으로 1997년 5월에 (주)클리오화장품을 설립했다. 이후 1997년 8월 상호를 (주)클리오로 변경했다.

한 대표는 2008년 이효리 아이라이너로 알려진 ‘킬블랙 워터프루프 펜라이너’ 출시를 시작으로, 2015년 드라마 ‘프로듀사’에 클리오 화장품을 PPL로 내보내면서 중국 내 수요가 증가하는 효과를 거뒀다.

그는 ‘공효진의 파운데이션, 쿠션, 립스틱’ 등 드라마 속 제품으로 큰 히트를 이끌었고, 대한민국 100대 부호 자리까지 올랐다. 현재 클리오의 실적 개선흐름을 꾸준히 이어가고 있으며, 2023년 매출 1조원 달성 목표를 두고 있다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>