Update2025.01.11 토

[버핏연구소=신현숙 기자] 현대차증권은 17일 IHQ(003560)에 대해 지난해 4분기 경기침체로 광고수익 감소 및 대작 드라마 부재로 실적이 부진했다며 투자의견 「매수」와 목표주가 2500원을 유지했다. IHQ의 전일 종가는 1740원이다.

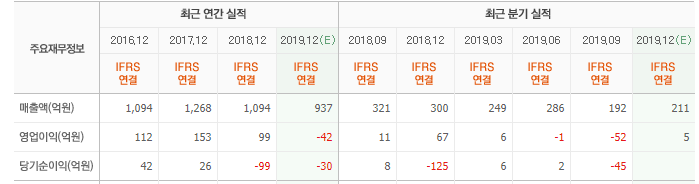

현대차증권의 유성만 애널리스트는 "4분기 매출액은 265억원(YoY -11.7%), 영업이익은 12억원(YoY -57.4%), 당기순손실은 461억원(YoY 적자지속)로 시장 컨센서스 하회하는 실적을 기록했다"며 "국내 경기침체가 지속되어 미디어부문 광고수익 감소, 지난해 4분기는 대작 드라마가 부재하여 전반적으로 매출 볼륨이 감소했다"고 설명했다.

이어 "재무구조 슬림화를 위하여 엔터사업부문 잔존 영업권의 대부분인 약 530억원을 상각했다"며 "남은 영업권은 약 40억원 수준이라 향후 매각과정에 있어서도 부담을 상당부문 줄여놓은 상황"이라고 평가했다.

그는 "IHQ의 현금 및 현금성자산은 383억원으로 전년 동기 대비 131%가 증가했고, 무차입 경영을 유지하고 있다"고 덧붙였다.

또 "올해 1분기 드라마 ‘포레스트’(KBS2 방영, 조보아 주연)가 좋은 반응을 보이고 있다”며 “‘맛있는 녀석들’ 관련 스핀오프(Spin-off) 프로그램 제작 등 자체 IP(지적재산권)확대와 다각화가 진행 중"이라고 언급했다.

한편 "최근 실적 부진에 대한 우려와 코로나 바이러스로 인한 한한령 해제 지연 우려감으로 IHQ의 주가도 조정을 받았다"며 "올해 2분기부터 실적 개선과 한한령의 해제 그리고 매각이 진행되면 IHQ의 실적 성장과 더불어 주가도 우상향이 가능할 것"이라고 내다봤다.

IHQ는 엔터테인먼트 부문의 매니저먼트, 음반, 드라마 제작과 미디어 부문의 유료 방송, 프로그램 공급, 광고대행 등을 영위하고 있다.

IHQ 최근 실적. [사진=네이버 증권]

shs@buffettlab.co.kr

[관심종목]

003560: IHQ

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>