Update2025.01.11 토

[버핏연구소=김재형 기자] NH증권은 21일 코스맥스(192820)에 대해 코로나19로 실적하락은 불가피하나 사태 완화 시 실적이 빠르게 개선될 것이라며 투자의견 「매수」와 목표주가 10만원을 유지했다. 이날 오전 9시 16분 현재 코스맥스의 주가는 7만7700원이다.

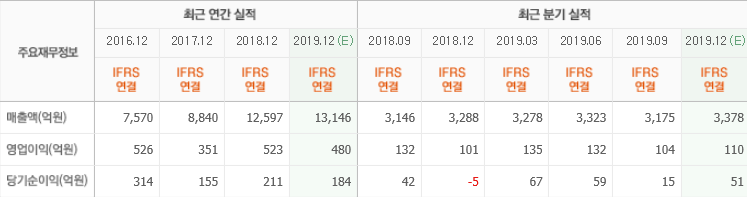

NH증권의 조미진 애널리스트는 실적에 대하여 “지난해 4분기 연결기준 매출액 3531억원(YoY +7.4%), 영업이익 169억원(YoY +67.2%) 시현하며 영업이익 기대치를 33% 상회하는 어닝 서프라이즈를 달성했다”며 “전체 중국은 상해법인 매출 하락폭 둔화(YoY -0.9%)와 광저우 법인 고성장(YoY +88.3%) 지속으로 전년동기대비 10.6%로 회복됐으며, 온라인 중심의 고객사들 수주 증가가 전체 성장을 견인했다”고 밝혔다.

이어 “한국법인은 전년동기대비 매출액 8.9%, 영업이익 145.2%, 영업이익률 5%p 증가했다”며 “4분기는 국내 고객사들의 광군제 물량 증가, 글로벌 회사 리뉴얼, 이익률 높은 품목 비중 확대 등이 수익성 개선의 원인”이라고 덧붙였다.

또 “누월드와 코스맥스USA는 신규 프로젝트 지연 등으로 전년동기대비 매출이 하락했다”며 “인도네시아는 고객사 및 제품 포트폴리오 다각화를 통해 고성장(YoY +189.7%)을 지속했다”고 말했다.

한편 “코로나19로 인해 1분기 국내의 실적 하락은 불가피하고 특히 중국 현지 공장은 춘제 이후 가동 지연, 수요 감소 등의 영향으로 큰 폭의 실적 하락이 나타날 것”이라며 “그러나 사태가 완화되면 실적은 빠르게 개선될 것”이라고 내다봤다.

그는 “비우호적 환경하에서도 예상보다 ‘퍼펙트 다이어리’를 비롯한 온라인 채널을 중심으로 하는 고객사 매출이 빠르게 증가하고 있어 전체 실적 하락을 일부 상쇄할 것”이라고 평가했다.

덧붙여 “상해법인 매출 하락폭 둔화 및 국내 법인의 수익성 개선도 긍정적”이라며 “현재는 외부 불확실성이 있으나 이는 이후 글로벌 브랜드 수요를 흡수하고 독보적 기술력에 대한 평가를 향상시킬 수 있는 계기가 될 것”이라고 기대했다.

코스맥스는 화장품 연구개발 생산 전문기업이다.

코스맥스의 최근 실적. [사진=네이버 증권]

jaehyung1204@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>