Update2025.01.11 토

[버핏연구소=신현숙 기자] 켐트로닉스(089010)에 대한 증권사 보고서가 조회수 1위를 기록했다.

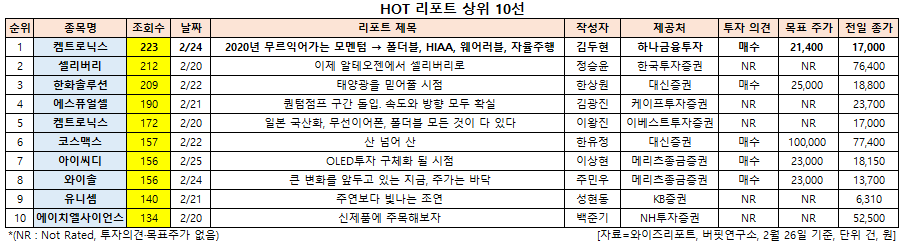

26일 금융정보업체 와이즈리포트에 따르면 최근 1주일 동안 발간된 보고서 가운데 하나금융투자의 김두현 애널리스트가 지난 24일 켐트로닉스에 대해 분석한 보고서가 조회수 223건을 기록하며 조회수가 가장 높았다.

켐트로닉스가 조회수 1위를 기록한 가운데 셀리버리(268600)(212건), 한화솔루션(009830)(209건), 에스퓨얼셀(288620)(190건), 켐트로닉스(172건) 등의 순이었다.

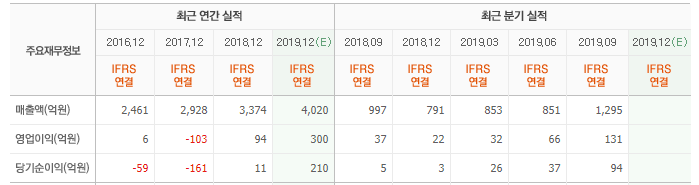

24일 하나금융투자의 김두현 애널리스트는 "4분기 매출액은 1035억원(YoY +30.8%), 영업이익 +33억원(YoY 47.7%)을 시현했다"며 "올해 연결 기준 실적은 매출액 5149억원(YoY +27.6%), 영업이익 426억원(YoY +62.0%)일 것"이라고 추정했다.

이어 "올해 부문별로 케미칼은 반도체 세정제 등 전자용 케미칼로 카테고리를 확장, 자체메이커 출시를 통해 일본 소재 국산화를 준비하고 있으며 올해를 기점으로 다양한 소재 출시가 예상된다"며 "식각(TG)은 인피티니 O 디스플레이 채용이 중저가로 확산되며 올해 역시 지속 고속성장을 유지 할 것"이라고 전망했다.

그는 "전자부품은 올해 베트남 공장 2동 증축으로 생활가전 PBA 단순 임가공에서 새로운 도약의 기반을 마련할 예정"이라며 "무선충전은 무선충전의 보편화로 점차 중저가 스마트폰, 무선 이어폰등 다양한 디바이스에서 빠르게 무선충전 기능이 도입될 것으로 예상됨에 따라 높은 성장잠재력을 토대로 꾸준히 실적에 기여 할 것"이라고 내다봤다.

켐트로닉스는 전자부품을 공급하는 전자부품사업과 전자용, 공업용 케미칼을 생산 및 식각을 하는 화학사업 사업부문을 영위하고 있다.

켐트로닉스 최근 실적. [사진=네이버 증권]

shs@buffettlab.co.kr

[관심종목]

089010: 켐트로닉스, 268600: 셀리버리, 009830: 한화솔루션, 288620: 에스퓨얼셀, 089010: 켐트로닉스, 192820: 코스맥스, 040910: 아이씨디, 122990: 와이솔, 036200: 유니셈, 239610: 에이치엘사이언스

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>