Update2025.01.11 토

[버핏연구소=김재형 기자] 하나금융투자는 2일 한국가스공사(036460)에 대해 유가 약세와 손상차손으로 해외사업 실적이 부진했다며 투자의견 「매수」를 유지했고 목표주가 5만원에서 3만 6천원으로 하향했다. 한국가스공사의 전일 종가는 2만8100원이다.

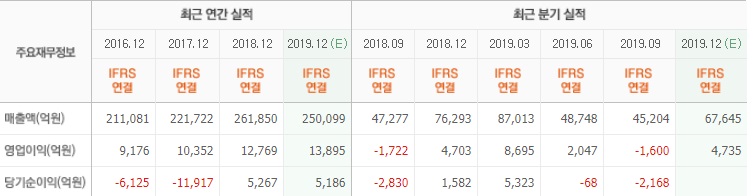

하나금융투자의 유재선 애널리스트는 실적에 대하여 “4분기 매출액은 6조9000억원으로 전년동기대비 9.7% 감소했으며 이는 유가 약세와 가스판매실적 부진 때문”이라며 “영업이익도 4203억원으로 전년동기대비 10.6% 감소했는데, 이는 유가가 상승하고 판매량도 좋았던 2018년 흐름과 정확히 반대 이유로 운전자본 축소와 적정투자보수 감소가 발생했기 때문”이라고 밝혔다.

이어 “이라크 바드라는 투자비회수율 하향조정 영향으로 마이너스 매출실적을 인식했고, 호주 GLNG는 감가상각비와 원료가스 구입비 증가로 이익이 감소했다”며 “Prelude는 영업적자 규모가 축소되었지만 장기유가전망 하향조정에 따른 대규모 손상인식으로 별도순이익이 크게 훼손되었다”고 덧붙였다.

그는 “최근 주요 지표들의 변화 흐름을 감안하면 올해 실적에서 기대할 수 있는 부분은 감가상각비 감소효과 뿐”이라며 “금리와 유가는 또다시 약세로 전환했고 기말 배당을 결정할 환율은 1200원을 상회하고 있다”고 분석했다.

또 “올해는 기저전원 회복과 전력 수요 감소, 높은 겨울철 기온에 발전용, 도시가스 모두 판매전망이 불투명하고, 영구채 상환으로 자기자본이 3086억원 감소했지만 지난해 별도 순이익은 816억원으로 자본비율 하락이 불가피하다”며 “베타는 개선되었지만 나머지 이익 변수흐름이 바닥인 주가와 낮아진 천장을 증명하는 모습”이라고 평가했다.

한국가스공사는 가스도입 및 판매사업부문과 기타사업부문을 영위하고 있다.

한국가스공사의 최근 실적. [사진=네이버 증권]

jaehyung1204@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>