Update2025.01.11 토

[버핏연구소=신현숙 기자] KB증권은 3일 파크시스템스(140860)에 대해 IT 산업을 중심으로 산업용 원자현미경 채용이 확대되고 있다며 투자의견 「매수」와 목표주가 5만4000원을 유지했다. 파크시스템스의 전일 종가는 4만2000원이다.

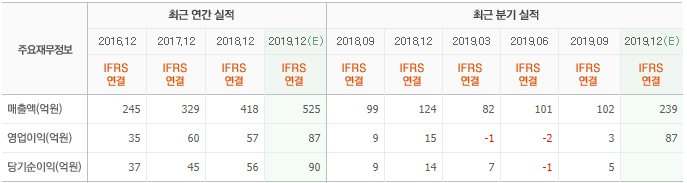

KB증권의 성현동 애널리스트는 "지난해 4분기 실적은 매출액 234억원(YoY +87.9%, QoQ +128.3%), 영업이익 82억원(YoY +463.3%, QoQ +2924.9%, 영업이익률 35.0%)을 기록했다"며 "주요 수주의 매출 인식이 4분기에 집중되고, 비용 증가 요인이 마무리됨에 따라 전년동기 및 전분기 대비 큰 폭의 실적 성장을 나타냈다"고 설명했다.

이어 "지난해 매출액은 520억원(YoY +24.3%), 영업이익은 82억원(YoY +44.0%)으로 성장세가 지속됐다"며 "올해 매출액 691억원(YoY +33.0%), 영업이익 175억원(YoY +114.6%, 영업이익률 25.4%)로 영업레버리지가 본격화될 것"이라고 전망했다.

그는 "극자외선(EUV) 도입 등으로 산업용 원자현미경의 수요 확대가 본격화됨에 따라 매출액 성장이 양호하게 유지되는 가운데, 상장 이후 50% 내외를 기록하던 판매관리비율이 인력 채용 및 해외 거점 확보가 마무리됨에 따라 올해 40.0% 수준으로 하락하면서 영업이익률 개선을 주도할 것"이라고 덧붙였다.

한편 "기술의 변화 속도가 빠르고 축소지향적인 성격을 가지는 반도체와 디스플레이 산업을 중심으로 산업용 원자현미경의 채용이 확대되고 있다"며 "삼성전자 반도체향 3번째 반복구매 및 디스플레이향 초도 수주에 성공했다"고 언급했다.

또 "반도체 공정 미세화, EUV 등의 신공정 도입에 따라 초미세계측기기인 원자현미경 수요가 증가하면서 기존 고객사인 마이크론 뿐 아니라 반도체 공급사슬 내 장비, 소재업체 등으로 고객군 확대가 진행되고 있다"고 평가했다.

파크시스템스는 나노계측장비(원자현미경) 전문 기업이다.

파크시스템스 최근 실적. [사진=네이버 증권]

shs@buffettlab.co.kr

[관심종목]

140860: 파크시스템스

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>