Update2025.01.11 토

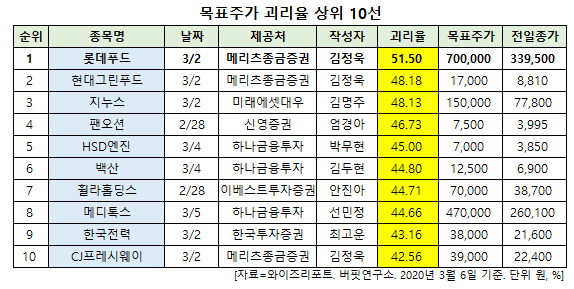

[버핏연구소=신현숙 기자] 최근 증권사에서 발표된 종목 가운데 롯데푸드(002270)의 목표주가 괴리율이 가장 높은 것으로 나타났다.

6일 금융정보업체 와이즈리포트에 따르면 최근 1주일 동안 발표된 증권사 리포트 가운데 롯데푸드의 목표주가 괴리율이 51.5%로 가장 높았다. 지난 2일 메리츠종금증권의 김정욱 애널리스트는 롯데푸드의 목표주가를 70만원으로 제시하며 전일 종가(33만9500원) 대비 51.5%의 괴리율을 기록했다.

롯데푸드가 목표주가 괴리율 1위를 기록한 가운데 현대그린푸드(005440)(48.18%), 지누스(013890)(48.13%), 팬오션(028670)(46.73%) 등의 순이었다.

괴리율이란 증권사 애널리스트가 제시한 목표주가와 현재 주가와의 차이를 백분율로 표시한 지표다. 예를 들어, 애널리스트가 목표주가를 1만원이라 했을 때, 현재 주가가 5000원이라면 주가 괴리율은 50%가 된다. 보통 증권사의 목표 주가와 현재 주가와의 차이(괴리율)가 크게 벌어지는 종목일수록 주식시장에서 저평가 상태로 평가한다.

2일 메리츠종금증권의 김정욱 애널리스트는 "4분기 매출액은 후레쉬델리카, 육가공, 파스퇴르 부문이 성장에 기여하며 낮은 한 자리 수 증가가 예상된다"며 "영업이익은 육가공 판촉비 부담과 빙과부문의 전년도 역기저 효과에도 불구 유지식품의 기여로 전년비 소폭 개선된 32억원을 전망한다"고 내다봤다.

이어 "유지가공은 매출액 성장 및 수익성 회복이 지속 중이며, 올해는 가격∙수량 모두 전년 동기 대비 개선이 가능한 환경"이라며 "후레쉬델리카는 올해 기업체 급식장 납품 등 대형 거래처 확대와 계열사외 B2B(기업 간 거래) 채널 확장에 주력할 계획"이라고 설명했다.

그는 "빙과부문은 지난해 비우호적인 기상상황과 전년도 아이스크림 신제품 성공에 따른 역기저 부담이 이어진 점이 아쉽다"며 "반면 파스퇴르는 아이스크림 대비 선전하는 모습을 보여줬는데 분유수출은 지난해 250~260억원 달성이 예상되며 올해는 분유 수출액이 300억원을 기록하며 추가 성장을 전망한다"고 평가했다.

또 "유지식품과 파스퇴르 분유의 실적 견인은 긍정적이지만 육가공 판촉비 부담이 지속되는 상황"이라며 "빙과의 신제품 성공과 육가공의 효율적인 마케팅 전략이 효율적으로 전환된다면 지난해 부진했던 기저효과를 누리며 17~18년 수준의 수익성을 회복할 것"이라고 판단했다.

롯데푸드는 파스퇴르, 웰가, 롯데후레쉬델리카 등의 회사를 합병한 종합식품기업이다.

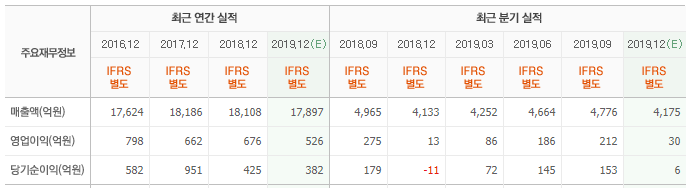

롯데푸드 최근 실적. [사진=네이버 증권]

shs@buffettlab.co.kr

[관심종목]

002270: 롯데푸드, 005440: 현대그린푸드, 013890: 지누스, 028670: 팬오션, 082740: HSD엔진, 035150: 백산, 081660: 휠라홀딩스, 086900: 메디톡스, 015760: 한국전력, 051500: CJ프레시웨이

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>