Update2025.01.11 토

[버핏연구소=김재형 기자] 유진투자증권은 6일 LG디스플레이(034220)에 대해 아직 코로나 사태로 인한 직접적 영향은 거의 없지만 유럽 등에서 확진자가 본격 증가하고 있어 시장의 불안감을 반영해 투자의견 「매수」와 목표주가 1만7500원에서 1만7000원으로 하향했다. 이날 오전 11시 7분 현재 LG디스플레이의 주가는 1만4000원이다.

유진투자증권의 (10.5이승우 애널리스트는 “코로나 사태에도 불구하고 패널의 오더컷은 아직 관찰되지 않고 있으며 이런 가운데 BOE(중국 디스플레이 업체)의 우한 10.5세대 B17의 가동이 상당히 지연되고 있다”며 “뿐만 아니라 BOE의 충칭 B8(8세대)과 헤페이 B9(10.5세대)도 계획 대비 가동률이 낮으며, 이로 인해 상반기 중 TV패널 가격은 기존 예상보다 더 큰 폭으로 오르고 있는 상황”이라고 밝혔다.

그는 “지난해 말 E6 자산 손상처리로 감가상각비가 줄어드는 효과가 생겼고, 코로나 영향도 제한적이긴 하지만 계절적 비수기 영향과 1회성 비용이 발생했다”며 “1분기 실적은 매출 5조5000억원, 영업손실 4150억원에 그칠 것으로 보이는 등 상반기까지 적자가 계속될 것”이라고 분석했다.

이어 “하반기부터는 모바일 POLED에서의 의미있는 진전과 차량용 고급 OLED 패널 공급도 시작될 것으로 보여, 실적 및 투자심리가 개선될 기회가 있을 것”이라며 “그러나 상반기의 적자 부담으로 올해 연간으로는 영업손실(3860억원)을 벗어나기 쉽지 않을 것”이라고 전망했다.

한편 “아직 코로나 사태로 인한 직접적 영향은 거의 없지만, 아시아를 넘어 유럽, 미국 등에서 확진자가 본격 증가하고 있다”며 “시장의 불안감과 변동성은 계속될 것”이라고 평가했다.

LG디스플레이는 디스플레이 관련 제품을 생산, 판매하는 사업을 영위하고 있다.

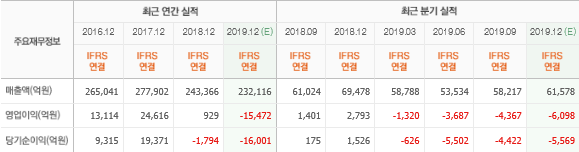

LG디스플레이의 최근 실적. [사진=네이버 증권]

jaehyung1204@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>