Update2025.01.11 토

[버핏연구소=김재형 기자] DB금융투자는 25일 카카오(035720)에 대해 코로나19 영향에도 여전히 주요 관전 포인트는 지속 유효하다며 투자의견 「매수」와 목표주가 21만원을 유지했다. 이날 오전 시 분 현재 카카오의 주가는 16만1000원이다.

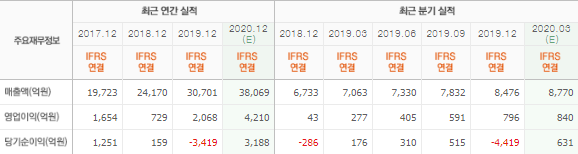

DB금융투자의 황현준 애널리스트는 실적에 대하여 “1분기 매출액과 영업이익은 각각 8601억원(YoY +22%), 656억원(YoY +137%)으로 컨센서스 영업이익 840억원을 하회할 것”이라며 “코로나 19로 인한 경기 침체 및 비수기 영향으로 광고 시장이 축소됨에 따라 관련 매출이 예상치를 밑돌 것”이라고 밝혔다.

이어 “1분기 톡보드 일매출도 지난 12월 대비 낮아진 것으로 파악된다”며 “이 밖에 커머스/페이/게임/유료 콘텐츠는 양호한 흐름이 이어지지만, 모빌리티와 뮤직은 사회적 거리두기의 여파가 불가피하다”고 덧붙였다.

또 “외형 성장세가 둔화된 가운데 금융 사업 마케팅 증가 등으로 비용이 늘어나면서 수익성은 전분기 대비 저하될 전망”이라고 분석했다.

그는 “코로나19 영향권 내에 있지만 톡보드의 성장세 및 금융/콘텐츠사업 확장등의 관전 포인트는 유효하다”며 “톡보드가 올해 광고주 유입 확대 및 트래픽 추가 오픈을 통해 실적을 견인하는 가운데 뱅크의 상장과 증권업 진출을 본격화한 페이의 행보도 주목해야 할 부분”이라고 평가했다.

덧붙여 “또한 ‘이태원 클래스’ 등 IP 확장 전략을 펼치고 있는 카카오페이지의 상장과 최근 투자로 1조7000억원 가치를 산정 받은 카카오M의 콘텐츠 밸류체인 간의 시너지 전개도 기대요인”이라고 말했다.

카카오는 메신저 카카오톡을 포함한 다양한 모바일 서비스를 제공한다.

카카오 최근실적. [사진=네이버 증권]

jaehyung1204@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>