Update2025.01.11 토

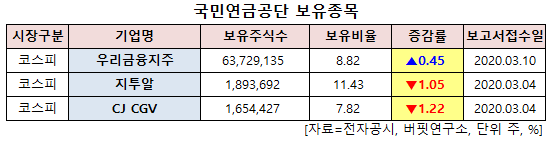

[버핏연구소=신현숙기자] 국민연금공단이 최근 한달(2020.3.2~2020.4.2)동안 3개 종목에 대한 지분 변동을 공시했다.

3일 금융감독원 전자공시시스템에 따르면 국민연금공단은 우리금융지주(316140)의 주식보유비율을 8.82%로 0.45%p 비중 확대했다.

반면 CJ CGV(079160)의 주식 비중을 7.82%에서 -1.22%p 줄여 축소 폭이 가장 컸다. 이어 지투알(035000) 등에 대한 보유 지분을 축소했다.

10일 국민연금공단이 비중 확대한 우리금융지주는 지난해 1월 설립한 지주회사로 금융업을 영위하거나 밀접한 관련이 있는 종속기업을 지배하는 것이 주 사업목적이다.

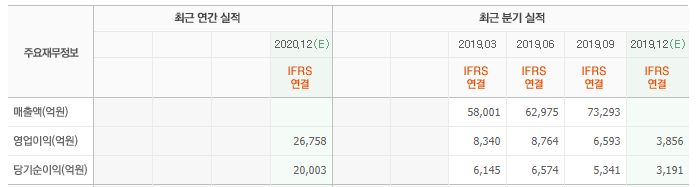

SK증권의 구경회 애널리스트는 "최근 몇 년간 충당금 환입 금액이 많아 타 은행들에 비해 대손비용률이 낮았으나, 글로벌 경기 불황에도 이런 추세를 유지할 수 있을지 불확실성이 존재한다"며 "지주회사로서의 재상장 과정에서 증권 자회사를 매각했기 때문에, 역설적으로 금융불안 시기에 유가증권∙파생상품 손익이 악화되는 규모는 크지 않을 것"이라고 전망했다.

이어 "이는 단기적으로 실적에는 좋은 영향을 줄 수 있는 사안"이라고 덧붙였다.

한편 "올해 연결순이익은 1조3500억원으로 전년 동기 대비 29% 감소할 것"이라며 "연결순이익은 1조3500억원으로 전년 동기 대비 29% 감소할 것"이라고 분석했다.

우리금융지주 최근 실적. [사진=네이버 증권]

shs@buffettlab.co.kr

[관심종목]

316140: 우리금융지주, 035000: 지투알, 079160: CJ CGV

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>