Update2025.01.12 일

[버핏연구소=신현숙 기자] 메리츠종금증권은 18일 한세실업(105630)에 대해 1분기 실적은 시장 예상치 하회, 당기순손실로 적자 전환했다며 투자의견 「매수」와 목표주가 1만1000원을 유지했다. 한세실업의 전일 종가는 1만1050원이다.

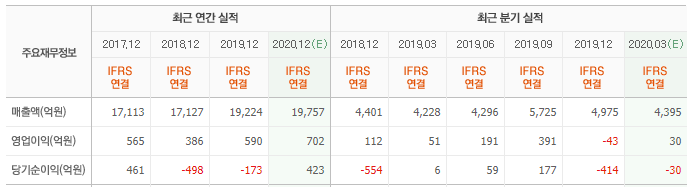

메리츠종금증권의 하누리 애널리스트는 "한세실업은 올해 1분기 매출액 3941억원(YoY -6.8%), 영업이익 52억원(YoY +1.9%), 당기순손실 159억원(YoY 적자전환)을 기록하면서 시장 기대치를 하회했다"며 "자회사 판매 실적이 예상보다 더욱 부진하며 매출액이 감소했고 외화부채 및 금융자산 관련 대규모 기타비용(1Q20 383억원 vs. 1Q19 109억원) 발생으로 당기순손실을 기록했다"고 설명했다.

이어 "OEM(주문자 상표 부착 생산) 부문의 매출액과 영업이익은 각각 3473억원(YoY +0.4%, 달러 기준 YoY -5.4%), 100억원(YoY +7.3%, OPM 2.9%)을 달성했다"며 "환 효과로 역신장은 피했고(1Q20 원달러 평균 환율 YoY +6.1%) 원재료비 하락으로 원가율이 개선되면서 이익도 늘었다"고 분석했다.

그는 "브랜드의 경우 한세엠케이는 매출액 468억원(YoY -39.2%), 영업손실 48억원(YoY -13.9%)을 시현했다"며 "전 브랜드의 판매가 부진했으나 비용 통제를 통해 손실 폭은 줄였다"고 평가했다.

한편 "한세실업은 단기 주가 모멘텀이 다소 약화될 것"이라며 "신종 코로나 바이러스 감염증(코로나19)로 인한 전방 부진이 후방 사업자에 확산되고 있기 때문"이라고 판단했다.

또 "평균 리드타임을 3개월로 추정해 향후 2개 분기간 선적 지연과 주문 취소가 집중될 것"이라며 "아울러 한세엠케이의 부진 또한 불가피하다"고 전망했다.

다만 "기저 영향, 내수 회복, 비용 통제를 기반으로 올해 3분기부터 성장 전환할 것"이라고 내다봤다.

한세실업은 미국의 유명 바이어로부터 주문을 받아 OEM, ODM(제조자 개발생산) 방식으로 수출하는 글로벌 패션기업이다.

한세실업 최근 실적. [사진=네이버 증권]

shs@buffettlab.co.kr

[관심종목]

105630: 한세실업

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>