Update2025.01.12 일

[버핏연구소=김재형 기자] NH투자증권은 18일 한화(000880)에 대해 코로나19 확산에도 실적 가시성이 양호하다며 투자의견 「매수」와 목표주가 2만2000원을 유지했다. 이날 오전 9시 31분 현재 한화의 주가는 1만9050원이다.

NH투자증권의 김동양 애널리스트는 “코로나19 확산에도 한화의 실적 가시성은 비교적 양호하다”며 “NAV(순자산가치)의 28%, 연결영업이익의 33%가 방산 사업으로 구성돼 있는데 특히 자체방산 영업이익은 55% 성장을 전망한다”고 밝혔다.

이어 “한화솔루션도 태양광사업 본궤도 진입으로 수익성 개선 진행 중”이라며 “다만 금리하락으로 인한 한화생명의 실적 반등이 어렵고, 한화호텔&리조트의 코로나19 직접 영향은 실적 가시성의 일정 부분을 저해할 것”이라고 덧붙였다.

그는 “1분기 매출액과 영업이익은 각각 14조4619억원(YoY +21%), 2964억원(YoY +14%)으로 시장 추정치를 충족한다”며 “별도 영업이익 64억원(YoY -47%), 한화건설 662억원(YoY -24%), 한화호텔&리조트 -285억원(적자지속)는 각각 자체 무역부문 부진, 일회성 판관비 증가, 코로나19에 따른 매출 감소로 부진했지만, 한화솔루션의 태양광부문 강세와 한화생명의 채권 매각이익으로 상쇄했다”고 설명했다.

또 “2분기에는 코로나19 본격화에 따른 한화호텔&리조트, 자체 무역부문 손실 지속 및 한화솔루션 태양광부문 이익 축소가 예상된다”며 “그러나 한화건설의 일회성 판관비 해소, 자체 및 한화에어로스페이스의 안정적인 방산사업을 통해 전분기 대비 소폭 개선된 영업이익 3098억원(YoY -16%)를 전망한다”고 평가했다.

한화는 화약제품업·석유제품업·무역업을 주요 사업으로 영위하고 있다.

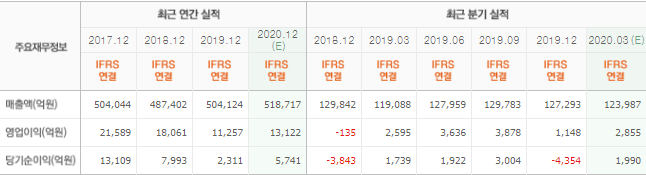

한화 최근 실적. [사진=네이버 증권]

jaehyung1204@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>