Update2025.01.12 일

[버핏연구소=김재형 기자] 한화투자증권은 3일 현대리바트(079430)에 대해 향후 경쟁력 증가에 따른 구조적 성장 가능성이 높다며 투자의견 「매수」를 유지했고 목표주가 1만5000원에서 2만원으로 상향했다. 이날 오전 9시 12분 현재 현대리바트의 주가는 1만6250원이다.

한화투자증권의 남성현 애널리스트는 “현대리바트는 향후 운영전략을 ‘토탈인테리어회사’로 전환을 모색하고 있다”며 “현재는 주방용가구를 중심으로 리모델링 사업을 영위하고 있지만, 올 하반기 추가적인 아이템 추가를 통해 토탈인테리어회사로 전환을 시작한다는 계획”이라고 밝혔다.

이어 “당초 당사에서 판단할 때는 토탈인테리어 진출로 인한 추가적인 인력확보 및 공격적인 영업망 확대에 따른 인건비 부담을 우려했다”며 “하지만 현재 제시하고 있는 전략은 주방용가구 수익성 개선을 기반으로 주방 이외 아이템을 추가하는 것으로 고정비 증가에 대한 부담은 완화될 전망”이라고 덧붙였다.

그는 “현대리바트는 총 투자금액 1395억원을 들여 물류센터 4개층과 스마트 공장 1개층을 갖춘 SWC(Smart Work Center)를 구축 중이며, 내년 초 스마트 공장 준공을 목표로 하고 있다”며 “특히 SWC의 스마트 공장이 가지는 의미가 크다고 판단하는데, 그러한 이유는 소품종 대량생산 체제 전환을 통해 규모의 경제 효과를 구축할 가능성이 높기 때문”이라고 분석했다.

또 “스마트 공장이 완공되면 원자재에 대한 효율적인 관리가 가능할 것으로 판단한다”며 “가격 경쟁력 구축에 따라 B2B(기업간 전자상거래) 및 B2C(기업가 소비자간의 거래) 시장에서 차별적인 점유율 확보도 가능할 것”이라고 설명했다.

현대리바트는 가구제조 및 판매, 일반상품 및 기업용 의류 판매업을 주요사업으로 영위하고 있다.

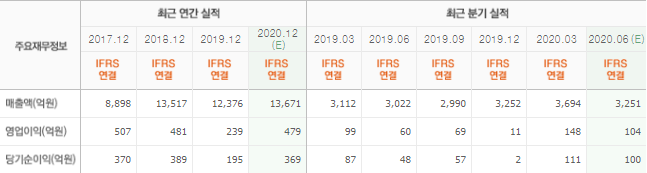

현대리바트 최근 실적. [사진=네이버 증권]

jaehyung1204@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>