Update2025.01.12 일

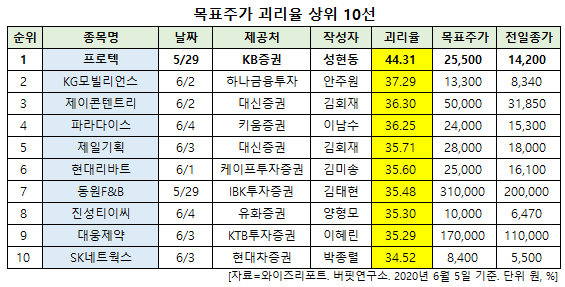

[버핏연구소=신현숙 기자] 최근 증권사에서 발표된 종목 가운데 프로텍(053610)의 목표주가 괴리율이 가장 높은 것으로 나타났다.

5일 금융정보업체 와이즈리포트에 따르면 최근 1주일 동안 발표된 증권사 리포트 가운데 프로텍의 목표주가 괴리율이 44.31%로 가장 높았다. 지난 29일 KB증권의 성현동 애널리스트는 프로텍의 목표주가를 2만5500원으로 제시하며 전일 종가(1만4200원) 대비 44.31%의 괴리율을 기록했다.

프로텍의 목표주가가 괴리율 1위를 기록한 가운데 KG모빌리언스(046440)(37.29%), 제이콘텐트리(036420)(36.3%), 파라다이스(034230)(36.25%) 등의 순이었다.

괴리율이란 증권사 애널리스트가 제시한 목표주가와 현재 주가와의 차이를 백분율로 표시한 지표다. 예를 들어, 애널리스트가 목표주가를 1만원이라 했을 때, 현재 주가가 5000원이라면 주가 괴리율은 50%가 된다. 보통 증권사의 목표 주가와 현재 주가와의 차이(괴리율)가 크게 벌어지는 종목일수록 주식시장에서 저평가 상태로 평가한다.

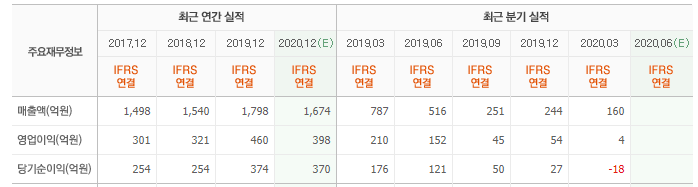

29일 KB증권의 성현동 애널리스트는 "프로텍의 1분기 실적은 매출액 160억원(YoY -79.7%, QoQ -34.3%), 영업이익 4억원(YoY -98.1%, QoQ -92.5%, 영업이익률 2.5%)을 기록했다"며 "지난해 상반기 국내 고객사의 투자가 집중되어 역 기저효과와 코로나19로 중화권과 국내의 투자 감소가 대폭 감소한 영향을 받았다"고 설명했다.

이어 "올해 2분기 실적은 매출액 237억원, 영업이익 31억원 수준으로 부진이 지속될 것"이라며 "그러나 하반기 수주 회복에 따라 올해 연간 실적은 매출액 1674억원(YoY -6.2%), 영업이익 400억원(YoY -10.4%)을 기록할 것"이라고 전망했다.

한편 "최대주주의 지분 확대, 자사주 매입 등은 저평가 국면에 대한 공감대 형성이 가능할 것"이라며 "프로텍의 최대주주인 최승환 대표는 코로나19 이슈로 인한 시장 급락 이후 1만2653주를 장내매수했으며 프로텍 역시 3월 12일 30억원, 3월 19일 추가 40억원 규모의 자사주 매입을 진행했다"고 언급했다.

그는 "외생변수로 단기적인 실적 부진은 불가피하겠으나 양호한 재무구조를 확보하고 있어 코로나19 장기화시에도 재무적 리스크는 크지 않을 것"이라며 "올해 1분기 실적 부진에도 부채비율은 10.8% 수준으로 유지되고 있고 현금 및 현금성 자산 709억원, 기타 금융자산 120억원 등을 확보하고 있다"고 분석했다.

또 "단시간에 선택적으로 열을 가할 수 있어 기존 장비 수율 향상이 가능한 레이저 본딩 장비 등의 신규 장비가 개발 완료되어 중장기 실적 개선에 기여할 것"이라고 덧붙였다.

프로텍은 반도체장비 및 자동화공압부품 등의 제조를 영위하고 있다.

프로텍 최근 실적. [사진=네이버 증권]

shs@buffettlab.co.kr

[관심종목]

053610: 프로텍, 046440: KG모빌리언스, 036420: 제이콘텐트리, 034230: 파라다이스, 030000: 제일기획, 079430: 현대리바트, 049770: 동원F&B, 036890: 진성티이씨, 069620: 대웅제약, 001740: SK네트웍스

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>