Update2025.07.14 월

하나증권이 DL이앤씨(375500)에 대해 순현금흐름이 1조원 이상으로 재무상태가 매우 양호하며, 내년 어려운 업황 속에서도 무탈할 수 있는 체력을 갖추고 있지만, 분양 시장을 바라보는 관점이 보수적인 점에서 봤을 때 내년 바닥 이후 턴어라운드 시점에서 반등할 수 있는지 여부는 미지수라며, 투자의견은 매수, 목표주가는 3만9000원을 유지했다. DL이앤씨의 전일 종가는 3만2400원이다.

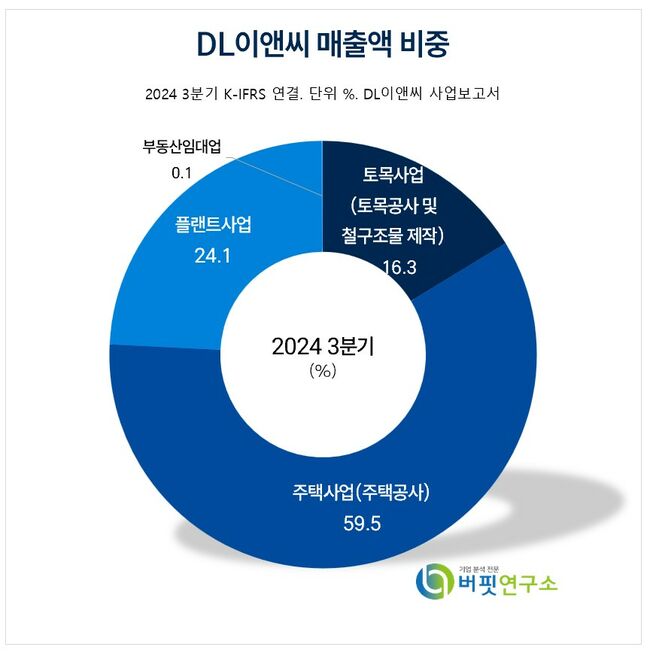

DL이앤씨 주요품목 매출 비중. [자료= DL이앤씨 사업보고서]

DL이앤씨 주요품목 매출 비중. [자료= DL이앤씨 사업보고서]

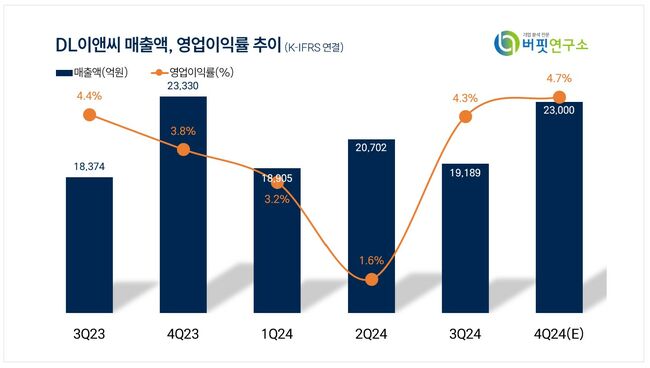

김승준 하나증권 연구원은 DL이앤씨의 4분기 실적으로 매출액 2조3000억원(YoY -1.6%), 영업이익 1075억원(YoY +21%)으로 추정했다. 주택 부문의 매출액은 부진할 것으로 예상하지만, 플랜트 부문 매출액은 지속 증가할 것으로 내다봤다. 특히 주택 GPM은 9%, 토목 GPM은 10%, 플랜트 GPM은 16%로 추정했으며, DL건설은 GPM 7.6%로 추정했다. 4분기 수주와 수주잔고는 각각 3.2조원과 30.1조원으로 추정했으며, 착공세대수는 DL이앤씨 약 2000세대, DL건설은 667세대로 예측했다. 올해 DL이앤씨는 8000세대, DL건설은 3900세대로 착공이 마무리될 것으로 전망했다.

김 연구원은 DL이앤씨의 내년 연결 실적으로 매출액 8조원(YoY -2.6%), 영업이익 3422억원(YoY +20.4%)으로 추정했다. 주택 매출액은 올해 대비 감소(yOy 9.5%), DL건설의 매출액 또한 감소(YoY -3.5%)할 것으로 판단했다. 이는 DL이앤씨의 올해 착공세대수가 8000세대에 그쳤으며, DL건설도 3900세대로 연초 기대치인 7100세대에 크게 못미쳤다. 하지만 공사비가 올라 마진 스프레드가 크게 축소됐던 지난 2021~2022년 착공 현장이 준공돼, 올해보다 내년 주택 원가율은 개선될 것으로 내다봤다.

DL이앤씨는 종합건설업을 운영하고 있으며, 토목공사 건설용역과 철구조물 제작 및 설치용역 등을 수행하는 토목사업 부문과 주택공사 건설용역, 부동산 관련서비스 등을 제공하는 주택사업 부문, 플랜트공사 건설용역을 수행하는 플랜트 사업 부문으로 구분된다.

DL이앤씨 최근 분기별 매출액 및 영업이익률 추이. [이미지= 버핏연구소]

DL이앤씨 최근 분기별 매출액 및 영업이익률 추이. [이미지= 버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>