Update2025.01.12 일

[버핏연구소=김재형 기자] SK증권은 5일 LG유플러스(032640)에 대해 유무선 가입자 확대에 따른 점유율 상승으로 실적 개선이 기대된다며 투자의견 「매수」와 목표주가 1만8000원을 유지했다. 이날 오전 9시 27분 현재 LG유플러스의 주가는 1만3250원이다.

SK증권의 최관순 애널리스트는 “LG유플러스의 유무선 가입자가 꾸준히 중가해 4월 5G 순증가입자는 11만명으로 전체 5G 가입자는 156만5000명을 확보했다”며 “전체 가입자 중 5G 비중은 10.9%로 경쟁사 대비 높다”고 밝혔다.

이어 “5G 가입자 M/S(시장점유율)는 24.7%로 총 가입자 기준 M/S 22.5%를 상회하고 있고, LTE와 5G 합산 가입자 비중이 96.7%로 경쟁사 대비 높다”며 “LG유플러스의 유선부문 가입자 모집경쟁도 탁월해, 초고속인터넷 5개월 연속, IPTV 4개월 연속 가장 많은 순증가입자를 확보하고 있다”고 덧붙였다.

그는 “LG유플러스 올해 영업이익은 8069억원으로 예상한다”며 “이는 전년 대비 17.6% 증가한 수치로 경쟁사 영업이익 증가율이 한자리수가 예상되는 것 대비 월등하게 높은 수치”라고 분석했다.

또 “유무선 가입자 확대에 따른 탑라인 증가와 효율적인 비용집행으로 이익레버리지가 기대된다”며 “LG유플러스의 올해 예상 PER(주가수익비율)은 10.5배로 역사적 하단이기 때문에 밸류에이션 매력도 높다”고 평가했다.

LG유플러스는 무선사업, 스마트홈사업, 회선임대 및 솔루션 등의 사업을 영위하고 있다.

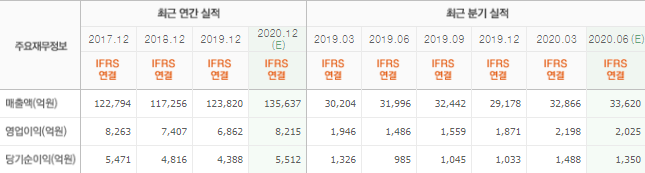

LG유플러스 최근 실적. [사진=네이버 증권]

jaehyung1204@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>