Update2025.01.12 일

[버핏연구소=김재형 기자] IBK투자증권은 15일 윌링스(313760)에 대해 정부 주도로 재생에너지 확산이 기대되는만큼 대형 인버터도 수혜볼 것으로 기대된다고 밝혔다. 이날 오전 9시 30분 현재 윌링스의 주가는 1만1800원이다.

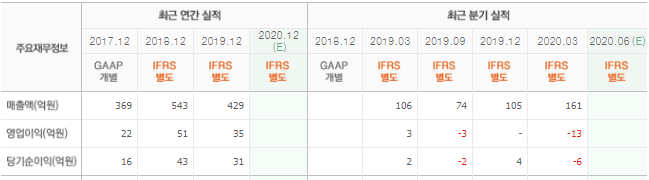

IBK투자증권의 함형도 애널리스트는 “지난해 12월 공장 증설 후 올해 1분기부터 실적에 반영되는 중”이라며 “지난해 총 매출 429억원 중 태양광 관련 290억원(68%), 기타 138억원(32%)이며 올해 배터리팩 매출 600억원 가량 추가될 것”이라고 밝혔다.

그는 “국내 정부는 포스트코로나 시대에 대비해 그린, 디지털 뉴딜을 추진중이며 3차 추경안에 총 1조4000억원의 그린 뉴딜 예산안을 편성했다”며 “7월에 ‘한국판 뉴딜 종합계획’에 신재생 관련 세부 안 발표를 통해 본격적인 신재생 에너지 설치가 이루어질 전망”이라고 분석했다.

이어 “윌링스는 국내 유일하게 멀티스트링 방식의 인버터 기술을 보유했으며 국내 최대 규모인 3MW 제품을 올해부터 양산할 계획”이라고 설명했다.

한편 “윌링스는 전력변환 기술력을 바탕으로 통신 기지국 절전에 대비한 백업전원을 제공하는 배터리팩을 출시했다”며 “올해 1분기 처음으로 113억원 매출 달성했으며 수주 고려 시 1반기 347억원 매출 가능하며 연간 600억원 이상 매출을 기록할 전망”이라고 내다봤다.

또 “글로벌 5G로의 전환에 따라 기지국 건설이 급증하는 추세임에 따라 견조한 배터리팩 수요가 예상된다”며 “일본의 주요 이동통신사들도 올해 상반기부터 5G 서비스를 출시했으며, 윌링스는 일본 수출 트랙 레코드를 확보함에 따라 일본의 5G 성장과 동행할 것”이라고 예측했다.

윌링스는 태양광 전력변환장치, ESS(에너지저장장치)용 전력변환장치 등 전력변환장치 제조와 판매 사업을 주요사업으로 영위하고 있다.

윌링스 최근 실적. [사진=네이버 증권]

jaehyung1204@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>