Update2025.01.12 일

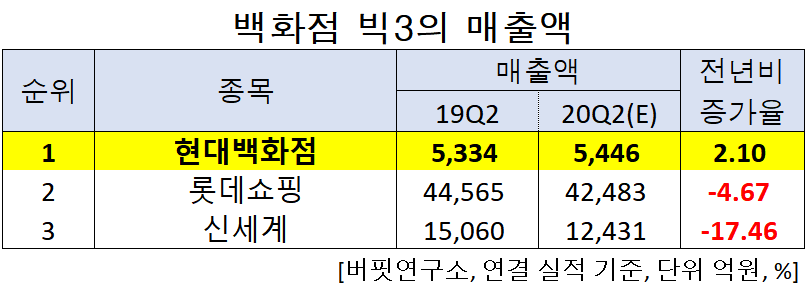

[버핏연구소]한국 주식 시장의 백화점 관련주 가운데 올해 2분기 예상 매출액 증가율 1위는 현대백화점(069960)(회장 정지선)으로 조사됐다.

정지선 현대백화점그룹 대표. [사진=더밸류뉴스]

버핏연구소의 탐색 결과 현대백화점의 올해 2분기 매출액은 5446억원으로 전년비 2.10% 증가할 것으로 예상된다.

이어 롯데쇼핑(023530)은 4.67%, 신세계(004170)는 17.46% 감소할 것으로 전망된다.

1위를 기록한 현대백화점은 백화점 사업을 주요 업종으로 호텔, 식품사업, 종합유선방송을 운영하고 있다.

◆현대백화점, 코로나19에도 빠르게 개선 중!

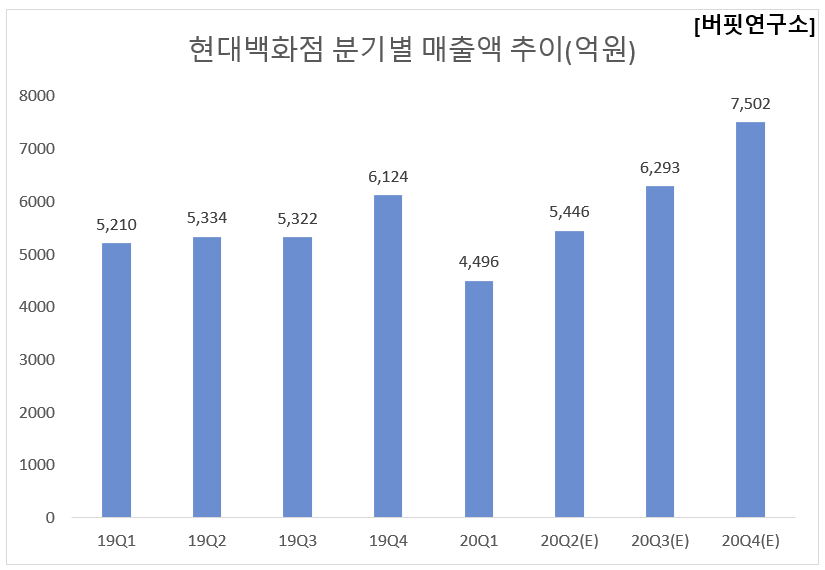

현대백화점의 올해 2분기 연결기준 예상 실적은 매출액, 영업이익, 당기순이익은 각각 5446억원, 278억원, 313억원으로 전년비 매출액은 2.10% 증가했고, 영업이익과 당기순이익은 45.17%, 34.79% 감소할 것으로 전망된다.

현대백화점의 올해 2분기는 코로나19의 여파에도 개선하는 모습을 보여줄 전망이다. 4월 산업결과와 현대백화점의 동향을 비교할 때 명품, 리빙, 가전 중심의 매출 회복은 긍정적인 상황이다. 4월~5월초 명품과 가전의 성장률은 16%대로 증가 반전했으며, 패션도 감소 폭이 10% 이상 축소되고 있기 때문에 6월 패션 및 잡화의 매출 회복 여부가 기존점의 증가 전환에 직접적일 것으로 판단된다.

현대백화점 압구정 본점. [사진=더밸류뉴스]

현대백화점의 1분기 연결기준 실적은 매출액, 영업이익, 당기순이익은 각각 4496억원, 149억원, 239억원으로 전년비 13.70%, 80.16%, 64.38% 감소했다.

현대백화점은 1분기에 부진한 모습을 보여주었지만, 긍정적인 결과로 해석할 수 있었다. 동대문점 추가 오픈에도 불구하고 손익 개선이 약 42억 원 이루어졌고, 부진한 영업환경을 감안할 때 나쁘지 않은 실적이며, 향후 면세사업장 추가 오픈에 따른 상품경쟁력 확대가 기대되기 때문이다. 상대적으로 안정적인 사업진행이 이루어지고 있고, 핵심역량을 면세점을 집중하고 있는 만큼 앞으로 긍정적인 결과를 창출할 것으로 기대된다.

현대백화점의 최근 1년 주가 추이. [사진=네이버 금융]

현대백화점의 지난해 기준 ROE(자기자본이익률)는 4.64%이다. 10일 기준 PER(주가수익비율)은 10.06배, PBR(주가순자산배수)는 0.34배이며 동일업종 평균 PER은 -36.55배이다.

◆현대백화점과 정지선 대표

정지선 회장은 2007년부터 만 35세의 젊은 나이로 현대백화점그룹 회장으로 취임하여 지금까지 현대백화점을 이끌어왔다.

정 회장은 취임 이후 변화와 혁신이 빠르게 전개되는 유통업계의 트렌드를 따라잡는데 주력해 왔다. 그의 일환으로 현대백화점그룹은 지난해 말 정기인사에서 젊은 감각을 가진 60년대생 신임 사장으로 세대교체 했다. 이를 기점으로 전문경영인 부회장 체재에서 정 회장의 직접 경영 체제로 변화해 트렌드에 빠르게 대처한다는 분위기다.

정 회장은 올해 신년사를 통해 위기를 강조하면서도 ‘변화’에 방점을 찍었다. 최근 몇 년 동안 유통업계의 위기를 돌파하기 위해 과감하게 양적 성장을 추구하고, 백화점 위주의 사업에서 신사업 분야를 개척하고 있다.

한편, 롯데와 신라면세점이 코로나19 사태로 인한 불확실성이 확대되면서 사업권을 포기한 반면, 현대백화점면세점은 그룹의 전폭적인 지원아래 시내면세점 2호점인 동대문에 이어 인천공항면세점 진출까지 성공하면서 면세사업 확장에 속도를 내고 있다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>