Update2025.01.12 일

삼성물산은 코로나19 확산에 따른 업계 부진에도 실적 악화가 상대적으로 덜한 것으로 나타났다.

자회사인 삼성바이오로직스의 바이오 CMO 수주 확대로 삼성바이오로직스 주가는 사상 최고치 수준에서 움직이고 있으며, 이는 곧 삼성물산의 보유 지분가치 상승으로 이어질 수 있을 것으로 보인다.

(왼쪽부터)이영호, 고정석, 정금용 삼성물산 공동대표이사. [사진=네이버]

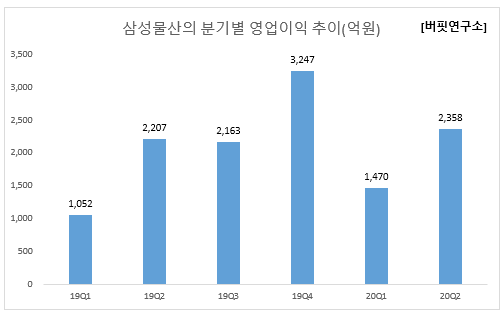

버핏연구소에 따르면 삼성물산의 올해 2분기 연결기준 예상 실적은 매출액, 영업이익, 당기순이익은 각각 7조4067억원, 2358억원, 2544억원으로 전년비 매출액은 7.09% 감소했고 영업이익, 당기순이익은 각각 6.84%, 22.66% 증가할 것으로 전망된다.

◆삼성물산, 바이오가 2분기 실적 견인

삼성물산은 올해 1분기 코로나19 영향으로 패션과 레저사업이 직격탄을 맞았다. 반면 건설업의 경우에는 큰 영향이 없었다고 해도 무방할 정도로 양호한 실적을 기록했다. 계절적 요인을 감안해 지난해 1분기와 비교할 때 매출이 감소했음에도 영업이익이 증가한 것은 이익 기여도가 높은 건설에서 이익이 늘었고, 적자였던 바이오가 500억원대의 흑자를 기록했기 때문이다.

삼성물산의 분기별 영업실적 추이. [사진=버핏연구소]

2분기에는 건설 국내 사업장은 문제가 없을 것으로 보이나 해외는 지장이 있을 것으로 판단해 2분기 건설 이익은 감액을 예상하며, 상사도 원자재 가격 하락과 글로벌 소비위축과 생산 차질이 전망된다. 패션과 레저는 코로나19 영향으로 적자가 예상되나 1분기에 워낙 많은 적자를 기록해 적자 감소폭이 전체 영업이익에서 긍정적으로 기여할 것으로 보인다. 또한 신규 수주와 함께 가동률이 올라가는 바이오가 있어 전체 영업이익이 지난해 2분기보다는 부족하지만 올해 1분기를 상회할 가능성이 높다.

삼성물산 최근실적. [사진=더밸류뉴스]

자회사인 삼성바이로직스는 올해 들어 5월까지 1조원 이상의 CMO를 수주했다. 먼저 지난 4월 이뮤노메딕스와 2년 전 체결한 346억원 규모의 의약품 위탁생산 계약이 1845억원으로 늘었다. 또한 4월에 비어바이오테크놀로지와 4418억원 규모의 코로나19 치료제 위탁생산 계약을 체결했다. 이어 5월에는 8년간 2839억원 규모로 GSK에 자사의 생산시설을 공급하기 위한 의약품 위탁생산 계약을 체결했다.

삼성물산의 최근 1년간 주가 추이. [사진=네이버 증권]

삼성물산의 지난해 기준 ROE(자기자본이익률)는 4.77%이다. 금일 기준 PER(주가수익비율)은 20.44배, PBR(주가순자산배수)는 0.95배이며 동일업종 평균 PER은 22.54배이다.

◆삼성물산, 이영호·고정석·정금용 3인 대표 체제

삼성물산은 3인 대표 체제를 유지하고 있다. 건설부문은 이영호 대표(사장), 상사 부문은 고정석 대표(사장), 리조트 부문은 정금용 대표(부사장)가 각각 맡고 있다. 패션부문은 박철규 부문장(부사장)이 담당한다.

이영호 대표이사는 2018년 초부터 삼성물산 건설부문을 이끌어 왔으며 삼성물산 영업이익 1조원 시대를 연 장본인이라 불린다. 삼성물산은 2018년 연결기준 영업이익 1조1039억원을 기록하며 사상 최초로 영업이익 1조원을 넘었는데, 건설부문이 전체 영업이익의 70%를 차지했다.

고정석 대표이사는 2018년 3월부터 삼성물산 상사 부문을 이끌고 있다. 삼성물산 일본법인 대표이사도 지냈다. 삼성물산에 입사한 뒤 유기화학팀장, 기능화학사업부장, 화학소재사업부장을 거쳤다.

정금용 대표이사는 삼성전자 인사팀으로 입사해 삼성전자 북미총괄 인사팀장, 삼성전자 인사팀장 부사장, 삼성물산 부사장을 거쳐 2018년부터 삼성물산 리조트부문장 부사장 겸 웰스토리 대표이사를 맡고 있다.

jaehyung1204@thevaluenews.co.kr

[저작권 ⓒ 더밸류뉴스. 무단 전재 및 재배포 금지]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>