Update2025.01.12 일

최근 증권사에서 발표된 종목 중 유진테크에 대한 증권사 보고서가 조회수 1위를 기록했다.

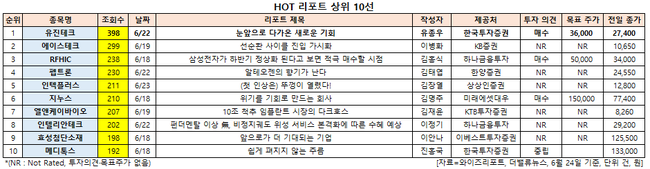

24일 버핏연구소에 따르면 최근 1주일 동안 발간된 보고서 가운데 한국투자증권의 유종우 연구원이 지난 22일 유진테크에 대해 분석한 보고서가 조회수 398건을 기록하며 조회수가 가장 높았다.

엄평용 유진테크 대표이사 사장. [사진=더밸류뉴스(유진테크 제공)]

유진테크의 조회수가 1위를 기록한 가운데 에이스테크(299건), RFHIC(238건), 펩트론(230건), 인텍플러스(211건) 등의 순이었다.

HOT 리포트 상위 10선. [사진=더밸류뉴스]

유진테크는 반도체 박막을 형성하는 전공정 프로세스 장비를 개발, 생산하는 반도체 전공정 장비 업체다.

유진테크의 올해 1분기 매출액, 영업이익, 당기순이익은 각각 422억원, 3억원, 22억원으로 전년비 14.57%, 95.16%, 37.14% 감소했다.

유진테크의 1분기 실적 부진의 이유는 전방업체의 투자 축소와 NAND(낸드) 중심의 투자로 신규수주가 제한적인 가운데 신규 원자층증착장비(ALD) 장비에 대한 연구개발 비용이 지속 반영됐기 때문이다.

아울러 삼성전자의 시안 투자와 SK하이닉스의 우시 미세화 전환에도 신종 코로나 바이러스 감염증(코로나19)으로 인한 장비 입고가 지연되며 일부 장비 매출이 2분기로 이연된 영향도 받았다. 다만 자회사 유진머트리얼즈의 소재는 견조한 수요를 지속하고 있다.

유진테크 최근 실적. [사진=더밸류뉴스]

22일 유종우 한국투자증권 연구원은 "내년부터 라지 배치(large batch) ALD 장비 공급 가능성이 높아지고 있다"며 "더불어 내년 삼성전자 SK하이닉스 메모리반도체 설비투자 규모가 올해 대비 21% 증가해 유진테크에게는 성장을 위한 절호의 기회"라고 판단했다.

이어 "장비 사업 외 유진테크머티리얼즈의 매출액도 빠르게 증가하면서 이익 기여도가 높아지고 있다"며 "지난 1년간 진행해온 장비 퀄(qualification) 결과가 3분기부터 나오기 시작해 내년부터 본격적인 수주가 진행될 것"이라고 전망했다.

유진테크의 single wafer LPCVD(화학기상증착장비) 장비. [사진=더밸류뉴스(유진테크 제공)]

배치 타입(batch type) 열처리 원자층증착장비(Thermal ALD) 및 공정용 저압 화학 기상증착(LPCVD) 장비 시장 규모는 유진테크의 현재 주력 장비인 single wafer LPCVD(화학기상증착장비) 장비 시장 보다 6~7배 이상 큰 시장이다. 반도체 업체별로 배치 또는 싱글 장비를 적용하는 공정 비중에는 차이가 있지만 배치 타입 장비가 thermal ALD 및 LPCVD 장비 시장의 주력이다.

유 연구원은 "유진테크는 이제 주력 시장에 진입한다"며 "지난해 9월부터 시작된 고객사와의 퀄이 3분기에 마무리되면 올해 말 또는 내년 초부터는 장비 발주가 나올 것"이라고 예상했다.

이어 "2009~2012년 사이 유진테크 매출액은 488억원에서 1683억원으로 연평균 51% 증가했다"며 “유진테크는 2012년 초 당시 국내에서 유일하게 LPCVD 장비 시장에 진입하면서 높은 평가를 받은 바 있다”고 언급했다.

또 "내년부터 유진테크가 보여 줄 성장은 과거 고성장 시기와 다를 바 없어 당시 받았던 높은 밸류에이션을 받을 것"이라며 “새로 진입하는 배치 타입 장비 시장 규모로만 보면 당시보다 더 큰 기회이기 때문”이라고 덧붙였다.

유진테크의 최근 1년 주가 추이. [사진=더밸류뉴스(네이버 증권 제공)]

유진테크는 향후 기대감 등으로 22일 52주 신고가(2만8850원)를 기록했다.

shs@thevaluenews.co.kr

[저작권 ⓒ 더밸류뉴스. 무단 전재 및 재배포 금지]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>