Update2025.01.12 일

[버핏 연구소=이아현 기자] 대신증권은 2일 한국항공우주(047810)에 대해 올해 하반기 신규수주 증가가 기대된다며 투자의견 『매수』와 목표주가 3만원을 유지했다. 한국항공우주의 이날 오전 10시 현재 주가는 2만3950원이다.

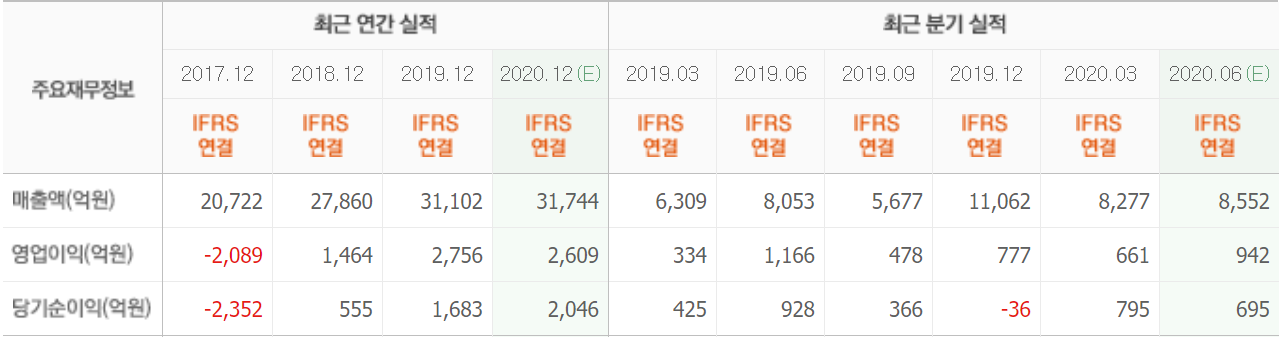

대신증권의 이동헌 애널리스트는 실적에 대해 “한국항공우주의 2분기 매출액, 영업이익, 영업이익률은 각각 8446억원(YoY +4.9%), 1256억원(YoY +7.7%), 14.9%(YoY +0.4%)을 기록할 것”이라며 “2016년부터 2018년까지 부과된 수리온(한국형 기동헬기) 지체상금 중 694억원이 면제되어 환입 처리했고, 매출원가 없이 매출액과 영업이익에 반영됐다”고 밝혔다.

그는 “2분기 영업이익의 경우 지난해 소송관련 충당금 환입(320억원) 등 일회성 이익을 제외하면 562억원 수준일 것”이라며 “매출액은 KF-X(한국형 전투기)가 1700억원(YoY 81.2%) 내외로 늘어나겠지만 완제기 수출과 기체부품은 감소할 것”이라고 전망했다.

한편 “올해 신규 수주 목표는 4조2000억원(국내 2조2000억원, 수출 5000억원, 기체부품 1조5000억원 등)으로 최근 T-50(전술입문기) 6839억원 수주를 확보했다”며 “하반기 수리온 4차 양산, 태국 T-50, 인도네시아 수리온, 태국과 필리핀 KT-1(기본훈련기), 미국 RF-X(전자파 방해장비) 사업 등의 완제기 수출과 B787 Section11동체(미국 보잉의 항공기 조립품), A3/50 윙립(주익에 들어가는 갈비뼈 역할을 하는 구조물) 등의 기체부품 수주가 기대된다”고 덧붙였다.

이어 “해외 수주 감소와 신종 코로나 바이러스 감염증(코로나19)로 인해 항공산업이 위축됐지만 일회성을 포함한 안정적 실적을 유지할 것”이라며 “하반기 신규수주 증가 모멘텀이 기대된다”고 말했다.

한국항공우주는 항공기, 우주선, 위성체, 발사체를 제조, 판매, 정비하는 사업을 영위하고 있다.

한국항공우주 최근 실적. [사진=네이버 증권]

lah0322@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>