Update2025.01.12 일

[버핏 연구소=이아현 기자] 하이투자증권은 13일 이마트(139480)에 대해 올해 2분기 경쟁사의 오프라인 점포 구조조정 수혜가 예상되고 긴급재난지원금 여파는 5월중 마무리되었다며 투자의견 「매수」와 목표주가 14만5000원을 유지했다. 이날 오전 9시 이마트의 현재 주가는 11만1500원이다.

하이투자증권의 하준영 애널리스트는 “이마트의 2분기 매출액, 영업손실은 각각 5조0370억원(YoY +10%), 431억원(YoY 적자지속)을 기록할 것”이라며 “할인점과 트레이더스에서 긴급재난지원금 사용 불가로 5월 실적이 부진했다”고 판단했다.

또한 “할인점과 트레이더스는 긴급재난지원금 사용대상매장에서 제외됐음에도 매출 신장률이 양호했다”며 “신종 코로나 바이러스 감염증(코로나19) 여파로 집밥 문화가 활성화되면서 할인점과 트레이더스 매출에 긍정적 영향을 미쳤기 때문”이라고 전했다.

그는 “전문점은 부진점포 구조조정에도 불구하고 노브랜드로 인해 매출이 전년동기대비 14.5% 성장할 것”이라며 “2분기는 1분기 대비 폐점 점포 수가 줄고 노브랜드의 실적 개선으로 적자폭이 감소할 것”이라고 예상했다.

이어 “SSG 닷컴은 거래액이 전년동기대비 48.4% 성장하면서 온라인 시장 거래액 성장률을 대폭 상회할 것”이라며 “코로나19로 소비자들이 언택트 소비에 익숙해지고, 올해 1월부터 NEO(온라인몰 담당 물류센터) 3호센터가 가동된 영향 때문”이라고 밝혔다.

한편 “경쟁사들이 실적부진으로 점포 폐점을 진행하고 있지만 이마트의 경우 폐점보다는 매장 리뉴얼을 통한 수익성 강화 전략을 선택했다”며 “지난 6월 리모델링을 마치고 오픈한 월계점의 경우 미래형 점포로 그로서리(식료품 잡화점)를 강화하고 임대 매장을 늘려 집객 효과를 극대화했다”고 설명했다.

또 “하반기 경쟁사의 오프라인 점포 구조조정 수혜를 받을 것”이라며 “소비의 온라인화로 오프라인 매장 수요는 감소하지만, 경쟁사의 오프라인 매장 폐점으로 인해 오프라인 구매 수요는 이마트에 집중될 것”이라고 추정했다.

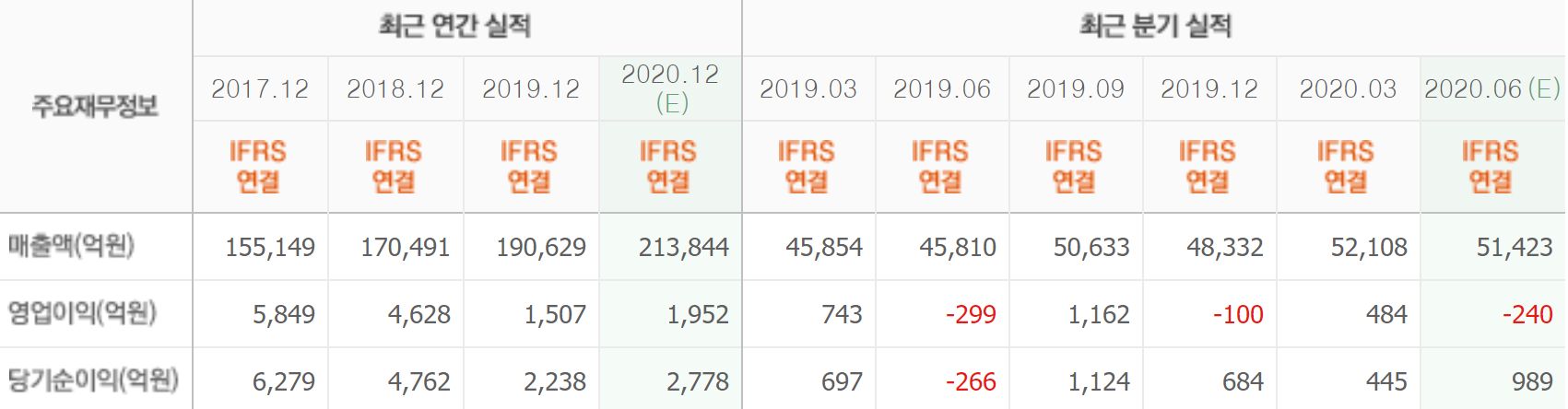

이마트의 최근 실적. [사진=네이버 증권]

lah0322@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>