Update2025.01.12 일

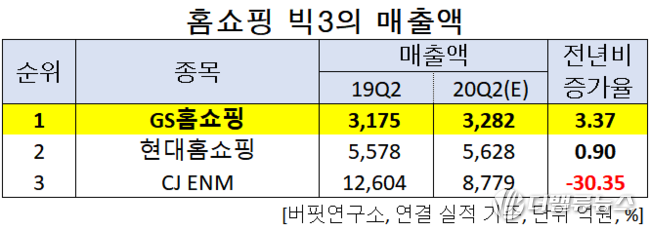

한국 주식 시장의 홈쇼핑 관련주 가운데 올해 2분기 예상 매출액 증가율 1위는 GS홈쇼핑(대표이사 김호성)으로 조사됐다.

김호성 GS홈쇼핑 대표이사 사장. [사진=더밸류뉴스]

버핏연구소의 탐색 결과 GS홈쇼핑의 올해 2분기 매출액은 3282억원으로 전년비 3.37% 증가할 것으로 예상된다.

빅3 홈쇼핑 매출액 순위. [자료=더밸류뉴스]

이어 현대홈쇼핑은 0.9% 증가하고, CJ ENM은 30.35% 감소할 것으로 전망된다.

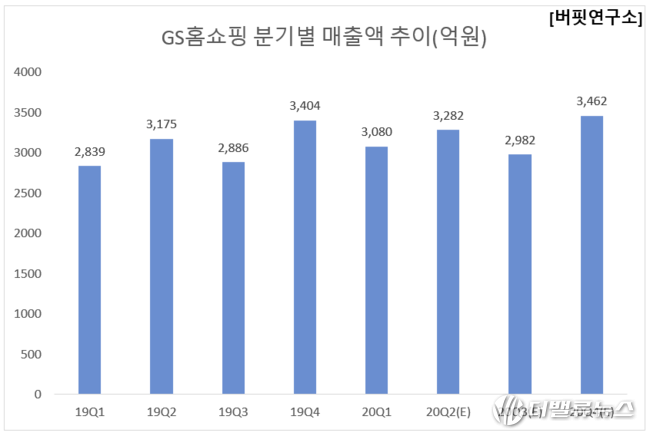

GS홈쇼핑 분기별 매출액 추이. [이미지=더밸류뉴스]

1위를 기록한 GS홈쇼핑은 홈쇼핑프로그램 공급사업, 홈쇼핑프로그램의 기획, 제작 및 이에 따른 상품의 유통, 모바일, 컴퓨터를 이용한 통신판매 등의 사업을 영위하고 있다.

◆GS홈쇼핑, 코로나19에도 외형 성장!

GS홈쇼핑의 올해 2분기 연결기준 예상 실적은 매출액, 영업이익은 각각 3282억원, 359억원으로 전년비 3.37%, 10.12% 증가할 것으로 전망된다.

GS홈쇼핑 최근 실적. [이미지=더밸류뉴스]

GS홈쇼핑의 올해 2분기는 TV홈쇼핑 채널과 모바일 채널 취급고가 증가하면서 외형 성장이 전망된다. 가전을 중심으로 의류와 렌탈 판매도 양호하며, 4-5월은 전반적인 소비심리가 위축되고, 긴급재난지원금 영향으로 취급고가 다소 부진했지만, 6월 들어 빠른 회복세를 보이고 있다. 일부 에어컨 상품은 물량이 부족할 정도이며, 특별한 할인행사나 프로모션 없이 매출이 발생하고 있어 수익성 제고에 긍정적이다.

GS홈쇼핑의 1분기 연결기준 실적은 매출액, 영업이익, 당기순이익은 각각 3080억원, 314억원, 270억원으로 전년비 매출액은 8.49% 증가했고, 영업이익과 당기순이익은 18.86%, 17.18% 감소했다.

GS홈쇼핑는 1분기에 코로나19 영향에도 안정적인 모습을 보여주었다. 취급고는 코로나 19에 따른 여행 및 이미용 판매 부진으로 소폭 하회했지만, 건기식 판매 비중 증가에 따라 취급고 대비 매출 총이익률은 호조세를 보여 양호한 성장을 견인했다.

GS홈쇼핑의 최근 1년 주가 추이. [사진=네이버 금융]

GS홈쇼핑의 지난해 기준 ROE(자기자본이익률)는 9.81%이다. 금일 기준 PER(주가수익비율)은 6.87배, PBR(주가순자산배수)는 0.57배이며 동일업종 평균 PER은 16.37배이다.

◆GS홈쇼핑과 김호성 대표

김호성 대표는 2020년부터 GS홈표핑 대표이사 사장으로 취임했다.

김 대표는 금융서비스부문장, 경영지원부문장(CFO) 등 경영 분야 전반에 걸쳐 다양한 경험을 쌓은 후, 2013년 영업본부장 전무로 승진해 2년 만인 2015년 부사장으로 승진하여 GS홈쇼핑 영업본부를 이끌어 왔다.

특히, 김 대표는 영업·재무·기획 등 전 분야에 걸친 풍부한 경험과 현장 중심의 리더십으로 GS홈쇼핑의 취급액과 영업이익을 크개 개선한 것으로 평가받는다. 실제 GS홈쇼핑은 2017년 업계 최초로 취급액 4조원을 돌파했으며, 모바일 매출이 TV쇼핑 매출을 넘어서기도 했다.

그는 “고객이 지금보다 더 나은 라이프스타일을 디자인할 수 있도록 좋은 상품과 서비스를 제공하는 것이 우리의 역할”이라며 ”항상 고객을 생각하며 더 나은 고객 경험을 위해 고민하고 변화해 나가겠다”고 밝혔다.

kjy2@thevaluenews.co.kr

[저작권 ⓒ 더밸류뉴스. 무단 전재 및 재배포 금지]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>