Update2025.01.12 일

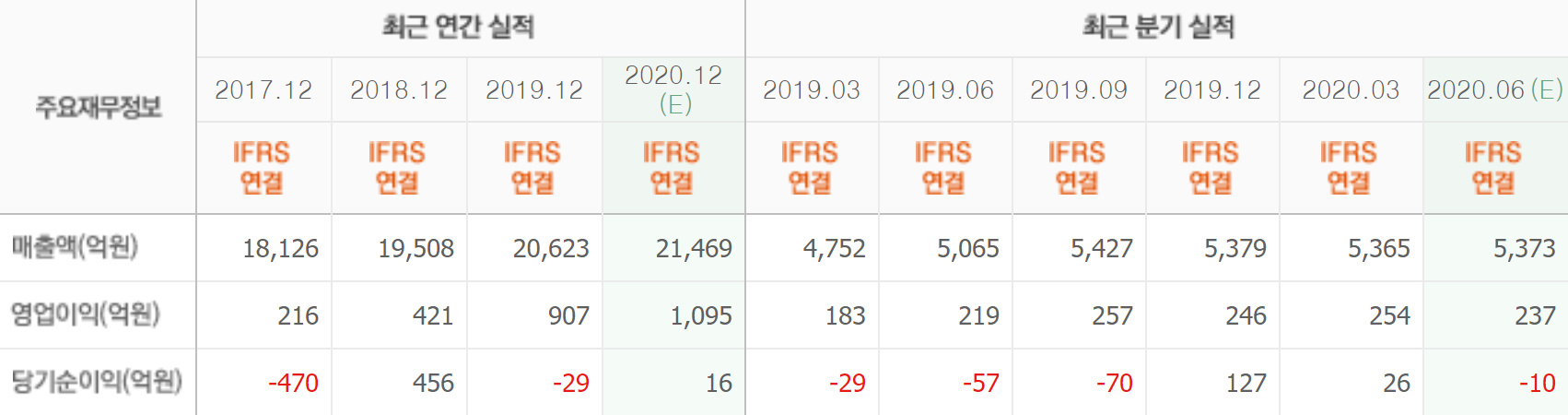

[버핏 연구소=이아현 기자] 대신증권은 20일 한진(002320)에 대해 올해 2분기 택배사업으로 인해 깜짝 실적을 기록했다며 투자의견 「매수」와 목표주가를 5만4000원에서 6만2000원으로 상향했다. 이날 오전 9시 16분 한진의 현재 주가는 9만 6000원이다.

대신증권 양지환 애널리스트는 “목표주가 상향은 2분기 깜짝 실적에 따라 연간 실적 전망치를 4.8% 상향한 것과 부산 범일동 부지 매각에 따른 처분이익을 내년 실적에 반영에 했기 때문”이라고 밝혔다.

또한 “한진의 2분기 매출액, 영업이익은 각각 5271억원(YoY +4.1%), 272억원(YoY +24.5%)으로 깜짝 실적을 기록했다”며 “택배와 하역부문의 실적이 예상보다 좋았기 때문”이라고 추정했다.

그는 “2분기 한진의 택배사업부문은 매출액, 영업이익, 영업이익률 각각 2435억원(YoY +23.5%), 115억원(YoY +86.5%), 4.7%(YoY +1.6%p)로 사상 최고 분기실적을 시현했다”며 “택배 처리량은 1억1350만 박스(YoY +28.8%), 평균 단가는 한 박스당 2146원(YoY -4.1%)을 기록했다”고 전했다.

이어 “올해 6월 한진의 택배 처리량은 약 4010백만 박스(YoY +40.8%) 증가했다”며 “주 고객인 쿠팡에서 신종 코로나 바이러스 감염증(코로나19) 확진자가 나와 4~5월 증가율이 20% 초반대로 떨어졌었으나, 6월에 다시 증가했다”고 설명했다.

한편 “올해 3분기 매출액, 영업이익은 각각 5803억원(YoY +6.9%), 281억원일 것”이라며 “코로나19 지속으로 3분기에도 양호한 성장세를 시현할 것”이라고 전망했다.

한진은 종합물류전문회사로 육상운송 및 항만하역, 해운, 택배, 렌터카, 유류사업 등을 주요 사업으로 영위하고 있다.

한진의 최근 실적. [사진=네이버 증권]

lah0322@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>