Update2025.01.12 일

[버핏 연구소=이아현 기자] 이베스트투자증권은 10일 금호석유(011780)에 대해 신종 코로나 바이러스 감염증(코로나19) 장기화로 금호석유의 이익 개선이 지속될 것이라며 투자의견 「매수」와 목표주가 11만8000원을 유지했다. 금호석유의 전일 종가는 9만4200원이다.

이베스트의 이안나 애널리스트는 “올해 3분기 에너지부문 정기보수 제거 효과가 있을 것”이라며 “또한, 코로나19 장기화로 손세정제 원료인 아세톤 마진 급등과 중국의 페놀 40만톤 증설 지연, 가전기기용 플라스틱 수요 증가로 비스페놀A(BPA)·페놀 가격 상승이 지속될 것”이라고 예상했다.

또한 “2분기 저점으로 타이어 수요 증가가 기대되면서 합성고무(SBR·BR) 가동률 상승이 기대된다”며 “합성고무 사업의 전방인 타이어 업체 가동 재개로 수요 회복이 지속되고 있다”고 언급했다.

그는 “금호석유의 올해 2분기 매출액, 영업이익은 각각 1조원(YoY -21%, QoQ -16%), 1201억원(YoY -14%, QoQ -10%)을 기록했다”며 “합성고무 부문은 코로나19로 인한 타이어 업체 가동률 축소, 수요 약세 영향으로 매출액이 감소했다”고 분석했다.

이어 “의료용 장갑 등 위생용품 수요 증가로 니트릴 라텍스(NB-Latex) 수익성 증가가 매출액 감소폭 일부를 상쇄했다”며 “합성수지 부문은 식품용기·일회용 폴리스티렌(PS) 수요 강세 및 가전용 고부가합성수지(ABS)의 점진적 수요 회복으로 수익성이 유지되고 있다”고 설명했다.

또 “특히 페놀유도체(금호P&B)의 경우, 손세정제 원료인 아세톤 가격 강세 등으로 올해 2분기 영업이익률 11% 이상을 기록하며 전년동기대비 큰 폭으로 상승했다”고 밝혔다.

금호석유는 합성고무, 합성수지, 정밀화학, 전자소재, 건자재, 에너지, 페놀유도체, 항만운영 등의 사업을 영위하고 있다.

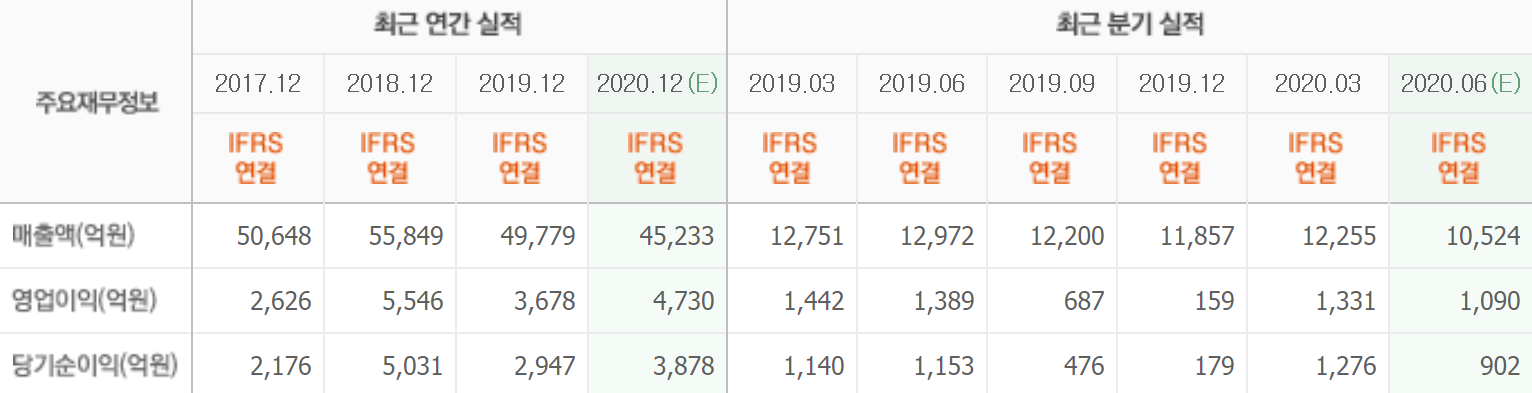

금호석유의 최근 실적. [사진=네이버 증권]

lah0322@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>