Update2025.01.12 일

[버핏 연구소=이아현 기자] IBK투자증권은 28일 하이트진로(000080)에 대해 올해 2분기 소주 실적 성장과 테라 판매 호조에 따른 맥주 부문 수익성 개선이 하반기에도 이어질 것이라며 투자의견 「매수」와 목표주가 5만1000원을 유지했다. 하이트진로의 전일 종가는 3만7000원이다.

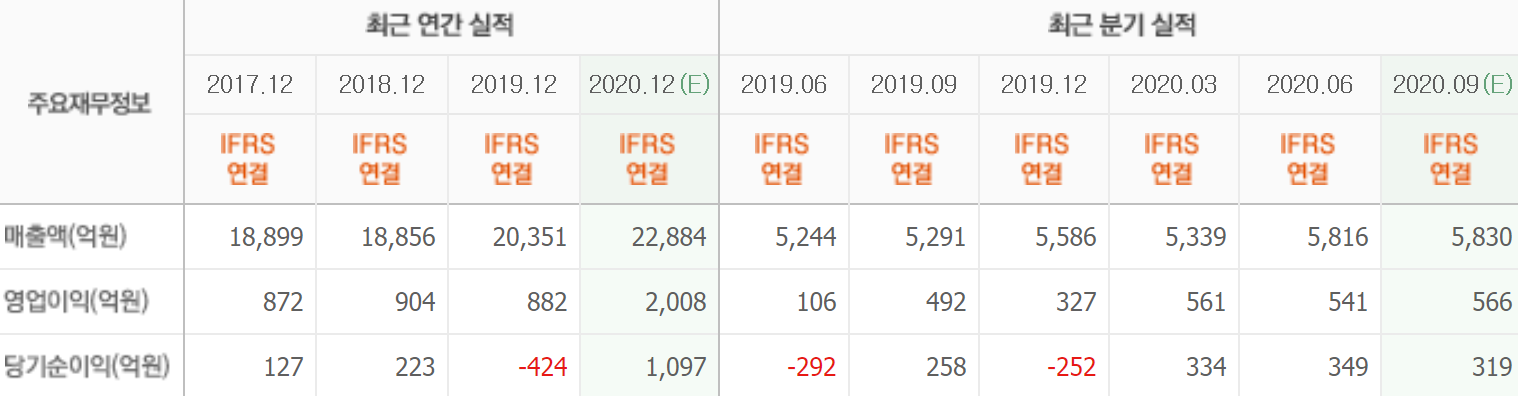

IBK투자증권의 김태현 애널리스트는 “하이트진로의 올해 2분기 연결 매출액, 영업이익은 각각 5816억원(YoY +10.9%), 541억원(YoY +410.9%)을 기록했다”며 “비우호적 영업 환경에서도 신제품 판매 호조에 따른 맥주 및 소주 판매량 증가 및 점유율 확대로 호실적을 나타냈다”고 밝혔다.

또한 “맥주 부문의 경우 2분기 매출액은 2146억원(YoY +12.6%), 영업이익은 120억원(YoY 흑자전환)을 기록했다”며 “테라 판매량이 약 200% 증가해 레귤러 맥주 매출이 전년동기대비 약 20% 늘었고 맥주 시장 점유율은 40%로 개선됐다”고 설명했다.

그는 “소주 부문은 매출액 3249억원(YoY +11.6%), 영업이익 385억원(YoY +43.3%)을 기록했다”며 “참이슬 판매량은 전년비 5% 늘고, 진로이즈백은 10배 확대됨과 동시에 마케팅 비용이 축소돼 매출 증가에 따른 영업레버레지 효과가 있었다”고 분석헀다.

이어 “올해 하반기 매출액, 영업이익은 각각 1조1755억원(YoY +8.1%), 930억원(YoY +13.6%)일 것”이라며 “최근 맥주 시장 경쟁강도가 높아지고 있어 하반기 마케팅 확대 여지는 존재하지만 소주 실적 성장과 테라 판매 호조에 따른 수익성 개선 기조가 이어질 것”이라고 예상했다.

하이트진로는 주류 제조판매 기업으로 맥주사업, 소주사업 등을 영위하고 있다.

하이트진로의 최근 실적. [사진=네이버 증권]

lah0322@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>