Update2025.01.12 일

[더밸류뉴스= 권용진 기자] 지난해부터 지속된 DRAM(디램) 가격하락의 끝이 보이면서 구매사들의 DRAM 재고자산이 감소하고 있다. 이에 올해 4분기부터 SK하이닉스(000660)의 주가가 반등할 것이라는 예측이 나왔다.

SK하이닉스 청주 공장. [사진=더밸류뉴스(SK하이닉스 제공)]

이 회사의 올해 2분기 실적은 매출액, 영업이익, 당기순이익 각각 8조6065억원, 1조9467억원, 1조2643억원으로 33.39%, 205.13%, 135.43%로 급증했다.

최근 신종 코로나 바이러스 감염증(코로나19) 여파로 언택트(비대면)가 보편화되면서 재택근무, 화상회의 등이 늘고 있다. 이처럼 온라인 수요가 늘면서 클라우드 서버 증설 증가, NAND flash의 경쟁력 확보를 통한 매출이 6.3% 증가한 것이 2분기 실적을 견인했다.

SK하이닉스 최근 실적. [사진=더밸류뉴스]

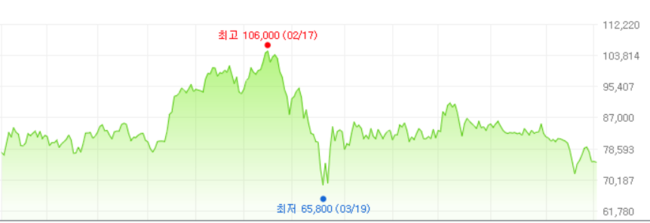

이 같은 실적 호조에도 불구하고 SK하이닉스 주가는 코로나19로 인해 3월 19일 52주 신저가(6만5800원)를 기록한 후 다시 원래 수준을 회복하지 못하고 있다. 최근에는 다시 7만1000원까지 급락하기도 했다.

SK하이닉스 최근 1년 주가 추이. [사진=더밸류뉴스(네이버증권 제공)]

SK하이닉스 최근 1년 주가 추이. [사진=더밸류뉴스(네이버증권 제공)]

주가는 회사의 호실적과는 상반된 분위기를 보였다. 이유는 NAND Flash의 매출이 상승했지만 SK하이닉스의 전력제품인 DRAM의 매출이 하락한 영향으로 볼 수 있다.

DRAM매출 하락에 대해 KB증권의 김동원 연구원은 “지난해 4분기 Amazon(아마존), Microsoft(마이크로소프트) 등 북미 데이터센터 업체들의 서버 DRAM 재고(8~10주)가 현재 대비 30% 높았으며 지난해부터 지속된 DRAM 가격 하락이 주된 원인이다”라고 판단했다.

하지만 올해 4분기부터 해당업체의 재고가 감소하여 재고부담이 완화될 것이라고 예상하면서 올해 설비 투자를 전년비 66%(8조3000억원)를 감소시켰기 때문에 공급과잉 우려도 제한적일 것이라고 덧붙였다. 그는 구매사의 재고자산 감축과 설비투자에 대한 부담이 줄어 올해 하반기와 내년 반도체 시장을 골든 사이클로 추정했다.

danielkwon11@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>