Update2026.06.03 수

[버핏 연구소=이아현 기자] 유진투자증권은 8일 호텔신라(008770)에 대해 대형 따이공(중국 보따리상)을 중심으로 시내 면세점 매출액 회복세가 이루어지고 있고 공항 상업시설 지원 정책도 긍정적 영향을 미칠 것이라며 투자의견 「매수」와 목표주가10만원을 유지했다. 호텔신라의 전일 종가는 7만5400원이다.

유진투자의 주영훈 애널리스트는 “대형 따이공을 중심으로 한 시내점 매출액이 회복되고 있다”며 “제3자 반송 및 내수통관 역시 재고자산 유동화 측면에서 기여가 되고 있다”고 밝혔다.

이어 “공항면세점의 임대료 구조가 고정에서 매출연동(품목별영업요율)으로 변경됐다”며 “이를 통해 4분기부터는 영업손실의 대부분을 차지하던 공항면세점의 적자 축소를 기대해볼 수 있다”고 덧붙였다.

한편 “호텔신라의 올해 3분기 매출액과 영업손실은 각각 7478억원(YoY -49.3%), 431억원(YoY 적자전환)을 기록할 것”이라며 “좋은 실적이라고 보기는 어렵지만 최악의 상황을 기록했던 상반기 대비 개선되고 있다”고 설명했다.

그는 “특히 8월 면세점 매출액은 전년동기대비 35%가량 감소했을 것”이라며 “신종 코로나 바이러스 감염증(코로나19) 영향으로 타격이 컸을 당시에는 매출액 감소폭이 50%를 넘어섰던 것에 비해 확실히 개선되고 있다”고 판단했다.

호텔신라는 면세유통 및 호텔 사업 등을 영위하고 있다.

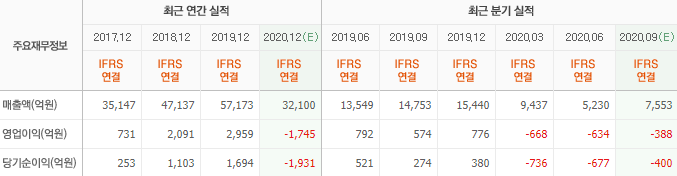

호텔신라 최근 실적. [사진=네이버 금융]

lah0322@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>